こんにちは、カミノです。

以前のブログで、個人事業が退職金を貰う方法についてお話ししました。

その方法の中の1つに、「iDeCoを利用」というものがありました。

名前だけは聞いたことあるかも、という方もいるでしょうか?

以前も少しお話ししましたが、簡単にいうと自分で積み立てる任意の年金制度になります。

今回のブログでは、iDeCoとはどんな制度でどんなメリットがあるのか?また、デメリットも結構あるということについてお話していきたいと思います。(参考:iDeCo公式サイト)

目次

iDeCoの概要と3つの節税メリット

初めに、iDeCoの概要と利用するメリットについてお話していきます。

iDeCoとは

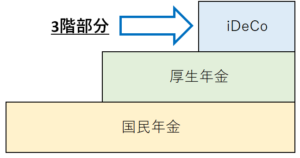

iDeCoは正式名称を「個人型確定拠出年金」といい、国民年金基金連合会が実施する任意で加入できる私的年金制度です。

自分で掛金を拠出して積み立てることで、国民年金や厚生年金と合わせて老後に受け取ることができます。

厚生年金が年金の2階部分と呼ばれるのに合わせて、iDeCoは3階部分なんて呼ばれたりもします。

しかし、iDeCoには他にはない大きな特徴が存在します。

それが、掛金を元手に資産運用することができるという点です。

運用の結果次第では、拠出した掛金以上の金額を将来受け取ることができる、というのが最大の特徴になります。

さらに、利用にあたって次のような節税メリットが存在します。

メリット1|掛金が全額所得控除

1つ目のメリットが、掛金として拠出した金額が全額所得控除の対象になるということです。

つまり、掛金として支払った金額分に対する、所得税や住民税の課税を回避することができます。

例として、年間の所得金額を500万円、1年間に拠出した掛金を20万円とすると、以下のように節税効果を得られます。

20万円×(所得税率20%+住民税率10%)

=6万円

他の社会保険や小規模企業共済と同様ですね。

メリット2|運用益が非課税

2つ目のメリットが、iDeCo最大の特徴である資産運用に対して、運用によって発生した利益が全て非課税になるということです。

通常、金融商品の運用益には源泉分離課税20.315%が課税されますが、iDeCoの場合は課税されることなく利益をそのまま再投資することができます。

つまり、運用が上手くいけばいくほど節税効果が大きく、将来受け取る金額も大きくなることになります。

メリット3|受け取る時は退職金or年金扱い

3つ目のメリットが、積み立てた金額を受け取る時に、退職金または年金という扱いを受けることができるという点です。

iDeCoの受け取り方法には「一時金」と「年金」があり、一時金の場合は退職所得控除、年金の場合は公的年金等控除の対象となります。

どちらも、本来所得として課税されるのに比べて、大きな税制優遇を受けることができます。

メリット1で先送りしていた所得税の課税を、受け取る時に大きく軽減できるということになります。

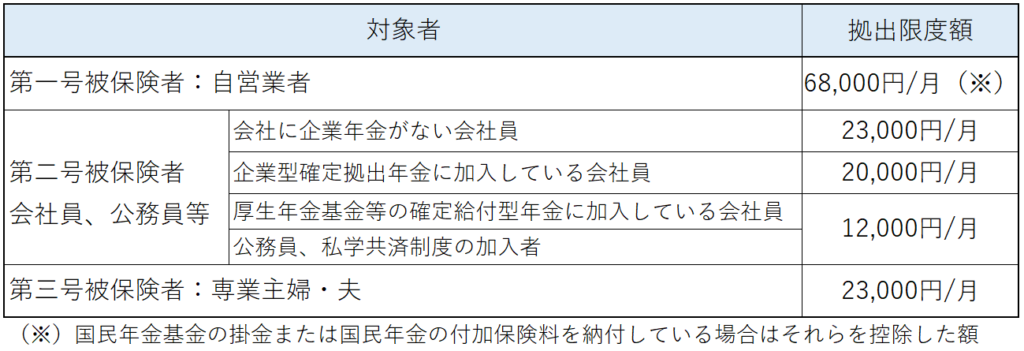

加入資格と掛金、受け取り方法について

続いては、iDeCoの加入資格や毎月の掛金、積立金の受け取り方法についてお話していきます。

加入資格

iDeCoの加入対象となるのは、20歳以上60歳未満人の以下の人です。

- 国民年金第1号被保険者(個人事業主、フリーランス、学生等)

- 国民年金第2号被保険者(サラリーマン、公務員等)

- 国民年金第3号被保険者(専業主婦・夫)

農業者年金の被保険者など一部加入できない人もいますが、ほとんどの人が加入することになります。

毎月の掛金

毎月拠出する掛金は、最低5,000円から加入者ごとの限度額まで1,000円単位で自由に設定することができます。

加入者ごとの限度額は以下の表のようになります。

また、掛金の金額は年1回変更することができるので、生活に無理のない範囲で掛金を設定することができます。

受け取り方法

iDeCoの積立金を受け取るためには、原則として以下の要件を満たす必要があります。

- 年齢が60歳に到達している

- iDeCoへの通算加入期間が10年以上

また、通算加入期間が10年に満たない場合は、以下の表のように加入期間に応じて受給可能年齢が変わります。

| 10年以上 → 60歳 | 8年以上10年未満 → 61歳 |

| 6年以上8年未満 → 62歳 | 4年以上6年未満 → 63歳 |

| 2年以上4年未満 → 64歳 | 1か月以上2年未満 → 65歳 |

これらの要件を満たしたうえで、以下の3つの受け取り方法を選択することができます。

① 一時金(退職金)として一括で受け取る

受給権が発生する年齢から70歳になるまでの間に、一時金として一括で受け取る方法。

退職所得控除の対象になります。

② 年金として受け取る

受給権が発生する年齢から5年以上20年以下の期間で、運営管理機関が定める方法によって受け取る方法。

公的年金等控除の対象になります。

③ 一時金と年金を組み合わせて受け取る

受給権が発生した時点で、一部を一時金として受け取り、残りを年金として受け取る方法。

運営管理機関によってはできない場合もあります。

運用商品について(基礎)

iDeCoの特徴である資産運用について、どのような運用商品があるのかなどをお話していきます。

といっても、私自身、資産運用については素人なのであくまでも基礎的な部分についてです。

運用商品は自分で自由に選択できる

iDeCoの運用商品は、それぞれの運営管理機関によって異なり、その中から自分で自由に選択します。

各運営管理機関の専門家からの説明をもとに、掛金でどの商品をいくら購入するかということを決定していきます。

1つの商品だけでなく、複数の商品を運用することが肝になるようです。

大きく分けて「元本確保商品」と「投資信託」の2つ

iDeCoで利用できる運用商品は、定期預金や保険商品等の「元本確保型商品」と、専門家によって運営される「投資信託」の2つに大きく分けられます。

運用で利益を上げるためには、投資信託を購入する必要があります。

投資信託の代表的な種類として以下の4つがあります。

- 国内債券型

- 外国債券型

- 国内株式型

- 外国株式型

これらの投資信託と元本確保型商品のリスクとリターンの関係性は以下のグラフのようになります。

出典:iDeCO公式サイト|資産運用の基礎知識

というように、iDeCoではどの運用商品を選択するかが非常に重要になってきます。

iDeCoの4つのデメリット

さて、iDeCoについてなんとなくご理解いただけたところで、続いてはiDeCoのデメリットについてお話していきます。

資産運用の結果によっては掛金が減る

iDeCoの最大の特徴である資産運用ですが、運用で利益がでる可能性もあれば、当然損失となってしまう可能性もあります。

ハッキリ言って運用ありきの制度となりますので、老後のためにコツコツ貯めるという考えだけでは損をするリスクが高いです。

60歳になるまで受け取ることができない

iDeCoはあくまでも”年金”なので、いくら運用益がでたからといって60歳になるまでは受け取ることができません。

事業の廃業時に受け取ることができる小規模企業共済とは違い、お金が必要な状況でも受け取ることができないので、個人事業やフリーランスにとってはリスクの高い制度といえます。

色んな手数料がかかる

iDeCoの運用商品を取り扱う運営管理機関への手数料はもちろん、実施する大元の国民年金基金連合会にも様々な手数料を支払う必要があります。

加入のための手数料に始まり、掛金の納付の度に手数料を取られるなど、運用で利益を出さなければ掛金は少しずつ減っていく仕様となっています。

もちろん、受け取るときの節税があるので必ずしも損をするわけではありませんが、老後への備えとしてだけ考えているのであれば、今一度利用を考慮したいポイントです。

2020年3月31日以降は積立金が課税対象になる可能性

実は、iDeCoを始めとした確定拠出年金には、本来、一律1.173%の特別法人税が積立金全額(掛金+益金)に課税されます。

しかし、2020年3月31日までは、この特別法人税自体が凍結されている状況なので、現段階では掛金も運用益も非課税となっています。

この凍結がどうなるかはまだ分かりませんが、万が一課税が再開された場合、積立金全額に毎年税金がかかることになります。

加入はiDeCo取り扱いの運営管理機関で

iDeCoに加入する場合は、iDeCoの取り扱いがある運営管理機関で申し込みを行います。

ただし、各運営管理機関によって取り扱う運用商品や手数料、サービス内容が異なるので、自分にとって一番相性のいい運営管理機関で申し込みを行う必要があります。

加入を検討する際は、気になる運営管理機関に問い合わせてみましょう。

運営管理機関については、iDeCo公式サイト「運営管理機関一覧」をご覧ください。

まとめ

いかがだったでしょうか。

iDeCoについて調べても節税のメリットばかりが注目されていますが、個人事業主やフリーランスが利用するにはリスクも高い制度となっています。

まずは小規模企業共済に加入して、資金的に余裕がある・運用に興味がある場合にiDeCoを利用してみるのが一番確実です。

目先の節税にとらわれるのではなく、長期的な目線で役に立つ制度を利用するように心がけましょう。

終わり。