最近、10%に増税するだかしないだか、なにかと話題に上がる消費税です。

日本には様々な税金が存在しますが、生活で一番身近な税金といえば、この消費税ではないでしょうか?

そんな我らが消費税ですが、一体誰がどのように納税しているのか、ということについては意外と知られていません(゜゜)。

普通は知らなくてもなんら問題ありません。

しかし、フリーランスや個人事業主の方に限っては、事業の売上金額によって消費税の納税義務が発生するので、消費税についてしっかりと理解しておかなくてはいけません。

ということで今回は、売上金額によって消費税が課税される仕組みについてお話していきたいと思います。

目次

売上1,000万円を超えると消費税の納税義務者に

消費税とは

消費税は、商品・製品の販売やサービスの提供などの取引に対して広く公平に課税される税で、消費者が負担し事業者が納付します。

出典:国税庁 消費税の仕組み

というように、消費税は様々な取引について、消費税(国税)6.3%、地方消費税(地方税)1.7%の合計8%の税率で課されます。

まぁ、お馴染みですね。

注目すべきは最後の、消費者が負担し事業者が納付という点です。

つまり、お客さんが負担して支払われた消費税について、お店側(個人事業主や法人)が納税するという流れになります。

売上が1,000万円を超えると納税義務者に

事業者が消費税を納付するといっても、全ての事業者に納税の義務があるわけではありません。

原則として、1年間の売上が1,000万円を超える事業者について、消費税の納税義務が発生します。

売上です。経費やらなにやらを差し引く前の金額です。

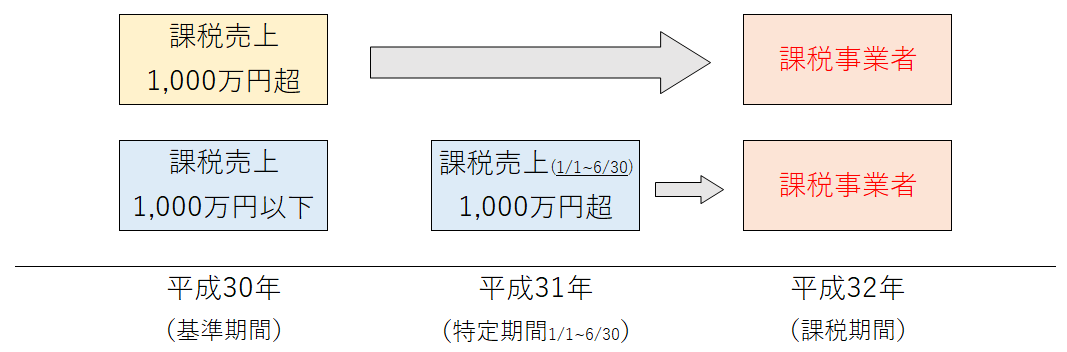

ただし、1,000万円を超えたその年に納税義務が発生するわけではありません。

例えばフリーランスや個人事業主の場合、1月1日~12月31日の1年間の売上が1,000万円を超えると2年後に納税義務が、1月1日~6月30日までの半年間で1,000万円を超えると1年後に納税義務が発生します。

はい。ここが面倒なところです(゜゜)。

これを図にすると以下のようになります。

というように、基本的に1,000万円を超えた2年後の事業年度に、消費税の申告が必要になります。

消費税が課税される・されない取引

消費税が課税される取引

消費税は、以下のような取引に課税されます。

- 事業として対価を得て行う資産の譲渡

- 事業として対価を得て行う資産の貸付け

- 事業として対価を得て行う役務の提供

- 外国からの商品の輸入

といようように、基本的にはほとんど全ての取引に課税されます。

消費税が課税されない取引

上記の通り、ほとんどの取引に課税される消費税ですが、以下の取引については非課税となります。

- 土地の譲渡、貸付け(一時的なものを除く)など

- 有価証券、支払手段の譲渡など

- 利子、保証料、保険料など

- 特定の場所で行う郵便切手、印紙などの譲渡

- 商品券、プリペイドカードなどの譲渡

- 住民票、戸籍抄本等の行政手数料など

- 外国為替など

- 社会保険医療など

- 介護保険サービス・社会福祉事業など

- お産費用など

- 埋葬料・火葬料

- 一定の身体障害者用物品の譲渡・貸付けなど

- 一定の学校の授業料、入学金、入学検定料、施設設備費など

- 教科用図書の譲渡

- 住宅の貸付け(一時的なものを除く)

まぁ、モラル的に消費税かけるのは違うなっていう取引が非課税になります(゜゜)。

消費税の計算方法

一般課税(原則)での計算

消費税は、原則として一般課税によって計算します。

一般課税では、売上分の消費税額から仕入分の消費税額を差し引いて、消費税額を計算します。

計算式に直すと以下のようになります。

文字で見ると難しそうでしたが、計算にすると何のことはありませんね。

また、仕入分の消費税額を差し引くためには、領収書等をしっかりと保存しておく必要があります。

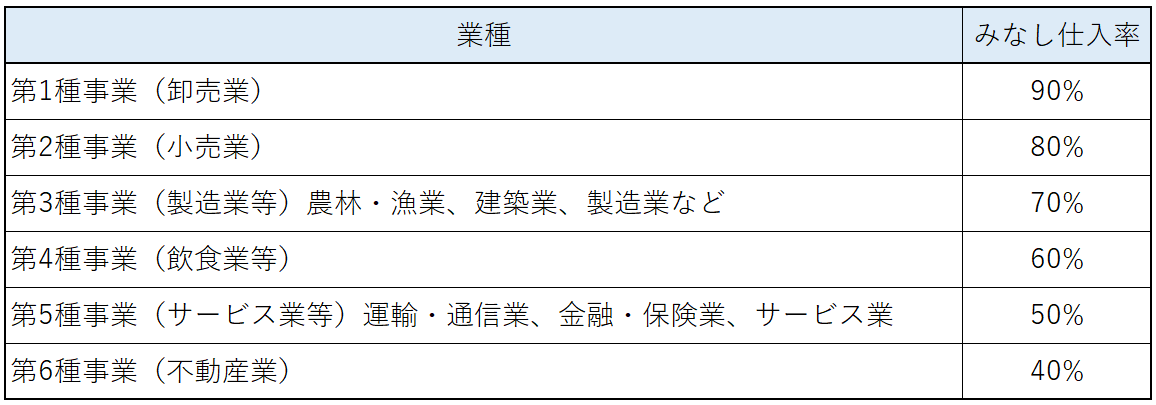

簡易課税での計算

原則の一般課税の他に、「消費税簡易課税制度選択届出書」を税務署に提出することで、簡易課税による計算をすることができます。(基準期間の課税売上が5,000万円以下であること。)

簡易課税では、売上分の消費税額に「みなし仕入率」をかけた金額を、仕入分の消費税額とみなして消費税額を計算します。

はい。よく分からないですね(゜゜)。

ということで、計算式は以下の通りです。

みなし仕入率は業種によって以下のように定められています。

実際の仕入金額が少ない場合など、簡易課税のほうがお得になりそうであれば利用してみましょう。

消費税の申告と納付

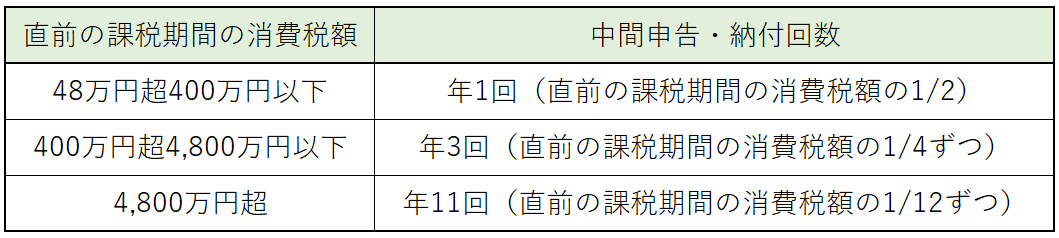

所得税の確定申告は翌年の3月15日までが期限ですが、消費税は翌年の3月末日まで(法人は課税期間末日から2か月以内)に税務署に申告・納付を行います。

また、消費税の申告が2回目以降は、直前の課税期間の消費税額によって、以下の通り中間申告をする必要があります。

表のように、直前の消費税額が48万円を超える場合は、中間申告が必要になります。

まとめ

いかがだったでしょうか。

所得税の確定申告は毎年していても、消費税の申告は知りませんでしたという方は意外と多くいらっしゃいます。

売上1,000万円というのは、ある種の目標ともなる金額ですが、消費税の納税義務も発生するということも頭に入れておきましょう。

また、消費税についての各種届出は以下をご参考ください。

終わり。