こんにちは、カミノです。

日々生活の中で支払っている消費税は、支払う私達ではなく納税義務のある事業者が代わりに納税を行います。

消費税の納税義務は、基本的に事業の売上金額が1,000万円を超えると翌年以降に納税義務が発生します。

これは会社だけではなく個人事業やフリーランスも同様です。

また、納税義務が発生した際は税務署への届け出も必須になります。

今回のブログでは、納税義務が発生した場合以外にも消費税の届け出が必要になるケースと、各届出書の詳細や提出期限についてお話していきます。

目次

消費税の届け出が必要になる5つのケース

初めに、消費税について税務署への届け出が必要になる5つのケース(シチュエーション)をご紹介します。

- 売上が1,000万円を超えて消費税の納税義務が発生した場合

- 消費税の課税方法で簡易課税を選択する場合

- あえて消費税の課税事業者になる場合

- あえて消費税の課税期間を短くする場合

- 資本金1,000万円以上で法人を設立した場合

厳密にはこの他にもありますが、重要度が低いので今回は割愛。

中でも、①と②はどんな事業においても必要になることがあるので要チェックです。

それでは、1つずつ解説していきたいと思います。

売上1,000万円関連の届出書3つ

まず、事業の売上が1,000万円を超えて納税義務が発生した場合に提出が必要な届出書についてお話します。

状況により3つの届出書が存在します。

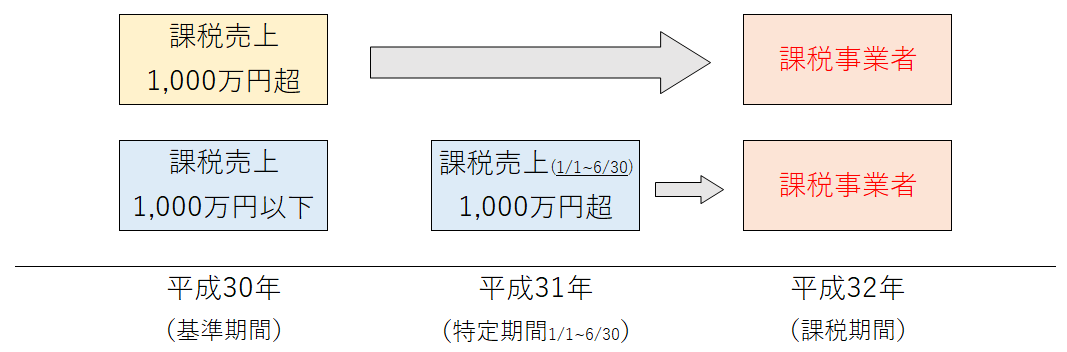

消費税課税事業者届出書(基準期間用)

1つ目が、「消費税課税事業者届出書(基準期間用)」です。

基準期間の売上が1,000万円を超えた場合に提出する届出書になります。

基準期間は以下の図のようになります。

図のように、基準期間と実際に課税される期間にズレが生じるため、明確な提出期限は設けられていません。

ですが、基本的に売上が1,000万円を超えた時点で提出するようにしましょう。

消費税課税事業者届出書(特定期間用)

2つ目が、「消費税課税事業者届出書(特定期間用)」です。

特定期間の売上が1,000万円を超えた場合に提出する届出書になります。

特定期間は同様に上記の図をご覧ください。

こちらも明確な提出期限はありませんが、売上が1,000万円を超えた時点で提出するようにしましょう。

消費税の納税義務者でなくなった旨の届出書

3つ目が、「消費税の納税義務者でなくなった旨の届出書」です。

一度納税義務が発生したものの、売上が1,000万円以下となり免税事業者に戻る際に提出する届出書になります。

こちらも上記の2つと同様、売上が1,ooo万円以下と確定したら提出するようにしましょう。

消費税の簡易課税関連の届出書2つ

続いては、消費税の簡易課税を選択する場合に提出する届出書になります。

簡易課税とは、仕入にかかった消費税額を業種別のみなし仕入率で概算する計算方法で、実際の課税仕入額が少ない事業者ほどお得になる制度です。

消費税簡易課税制度選択届出書

「消費税簡易課税制度選択届出書」は簡易課税を選択する際に提出が必要な届出書になります。

提出期限は、簡易課税の適用を受けようとする課税期間以前までとなっています。

2020年1月1日から適用を受けたい場合、2019年12月31日が提出期限となります。

消費税簡易課税制度選択不適用届出書

簡易課税の適用を辞める場合に提出するのが「消費税簡易課税制度選択不適用届出書」になります。

仕入金額が増えたなど、一般課税のほうがお得になる場合に提出することになる届出書です。

提出期限は、適用を辞めようとする課税期間以前までとなっています。

ただし、簡易課税を選択してから2年間は適用を辞めることができませんので注意しましょう。

あえて消費税の課税事業者になる場合の届出書2つ

3つ目のケースは、納税義務がないのにも関わらず、あえて課税事業者になる場合に提出が必要な届出書です。

課税売上額より課税仕入額が多く消費税の還付を受けたい場合など、あえて提出することがあります。(輸出入業など)

消費税課税事業者選択届出書

「消費税課税事業者選択届出書」は、あえて課税事業者を選択する場合に提出する届出書になります。

提出期限は、適用を受けようとする課税期間以前までとなっています。

消費税課税事業者選択不適用届出書

「消費税課税事業者選択不適用届出書」は、自ら選択した課税事業者を辞めて免税事業者に戻る場合に提出する届出書です。

提出期限は、免税事業者に戻ろうとする課税期間以前までとなっています。

また、自ら課税事業者を選択してから2年間は免税事業者に戻ることができませんので注意しましょう。

あえて消費税の課税期間を短くする場合の届出書2つ

4つ目のケースは、あえて消費税の課税期間を短くする場合に提出が必要になる届出書です。

通常1年間の課税期間を3か月または1か月に短縮することができます。

消費税の還付をすぐに受けたい場合などに提出しますが、その都度消費税の申告をしなければいけません。

消費税課税期間特例選択・変更届出書

「消費税課税期間特例選択・変更届出書」は、消費税の課税期間を短縮する場合に提出する届出書になります。

提出期限は、特例の適用を受けよう(変更しよう)とする期間以前までとなっています。

消費税課税期間特例選択不適用届出書

課税期間短縮の特例を辞める場合に提出するのが「消費税課税期間特例選択不適用届出書」です。

提出期限は、特例の適用を辞めようとする期間以前までとなっています。

こちらもこれまでと同様、一度特例を受けてから2年間は辞めることができないので注意しましょう。

資本金1,000万円以上の法人設立で必要になる届出書

最後に紹介するのが、資本金1,000万円以上で法人を設立した場合に提出が必要な「消費税の新設法人に該当する旨の届出書」です。

基本的に法人の場合も、売上が1,000万円を超えると消費税の納税義務が発生します。

しかし、設立時の資本金が1,000万円以上の法人は、売上金額に関わらず最初から納税義務が発生します。

明確な提出期限はありませんが、会社設立に合わせて提出するように心がけましょう。

ただし、「法人設立届出書」に消費税の新設法人に該当する旨を記載していれば、こちらの提出は不要になります。

まとめ

いかがだったでしょうか。

こういった届出書などは、面倒ですが確実に行わなければいけない手続きになります。

消費税の申告は、忘れていると税務調査で大変なことになったりするので、独立したらしっかりと把握しておくように心がけましょう。

終わり。