起業によって株式会社を設立すると、会社の財政状態について決められた形式で書類にまとめることが義務付けられます。

この書類の総称を財務諸表といいます。

というように、個人事業主であっても貸借対照表と損益計算書を作る機会はありますが、あくまでも青色申告の適用を受けるためであって、作成が義務付けられているわけではありません。

しかし、株式会社となると話は別で、例え社長1人の会社であっても財務諸表の作成は義務となります。

今回のブログでは、そもそも財務諸表とはなんのために作るのか?どんなものを作る必要があるのか?ということについてお話していきたいと思います。

目次

財務諸表を作る目的とは

まず初めに、財務諸表とは一体どういったもので、なんのために作るのかということについてお話していきます。

財務諸表を作る目的

財務諸表とは、会社が利害関係者に向けて会社の経営成績や財政状態を明らかにするために作成する書類のことをいいます。

日々の経営活動によって発生した取引を、複式簿記によって記帳し最終的に財務諸表としてまとめていきます。

上場企業のような大企業をイメージすると分かりやすいですが、株式会社には実際に経営を行う役員以外にも、様々な利害関係者が存在します。

こうした利害関係者達に、会社の状態を一目で伝えるために財務諸表が必要になります。

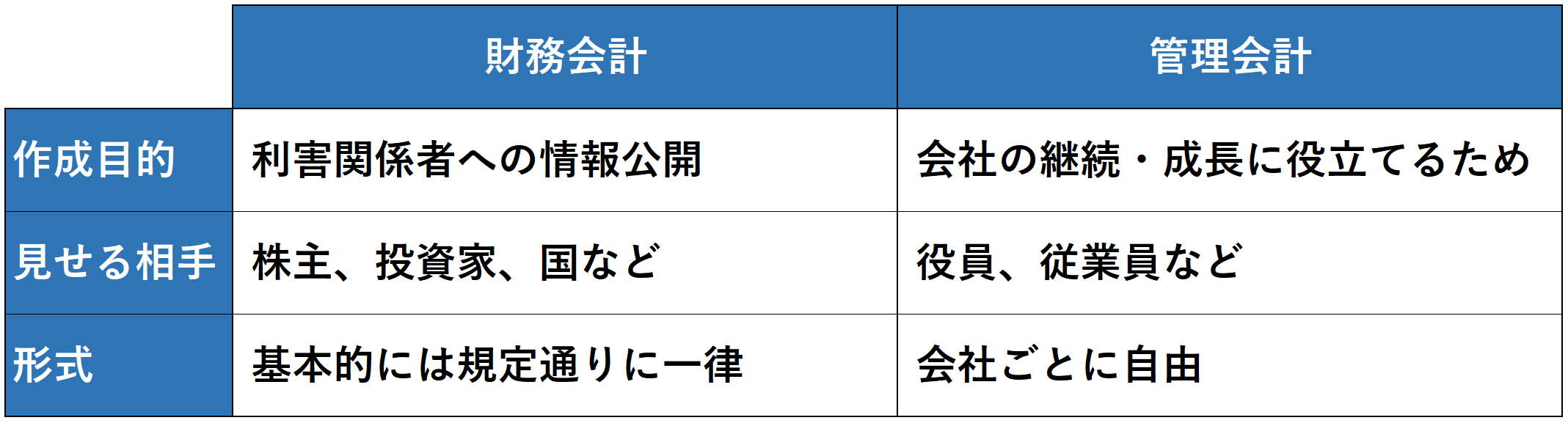

財務会計と管理会計

上記の通り、利害関係者に対しての情報公開が財務諸表の主な目的となります。

他社との比較などができるように、一律に決められた形で財務諸表を作成していきます。

この一連の流れを「財務会計目的」といいます。

しかし、財務諸表には経営分析などを用いて会社の成長に役立てるという側面もあり、そのために財務諸表を作成することを「管理会計目的」といいます。

今回お話するのは財務会計についてですが、2つの違いを理解して管理会計も使いこなせるようにするのがおすすめです。

管理会計を用いた経営分析の一部は過去のブログ↑をご覧ください。

必要な財務諸表の種類

続いて、作成が義務付けられている財務諸表について、会社法と金融商品取引法の2つの観点からご紹介します。

会社法上の財務諸表

会社法では以下の4つの財務諸表の作成が義務付けられています。

- 貸借対照表

- 損益計算書

- 株主資本等変動計算書

- 個別注記表

会社法は全ての株式会社が対象となっています。

4つの作成が義務付けられていますが、貸借対照表と損益計算書を作成することで残りの2つは付随する形になります。

金融商品取引法上の財務諸表

もう1つ財務諸表の作成について規定しているのが金融商品取引法です。

金融商品取引法では以下の5つの財務諸表の作成が義務付けられています。

- 貸借対照表

- 損益計算書

- キャッシュフロー計算書

- 株主資本等変動計算書

- 付随明細書

金融商品取引法は、上場企業(上場株式企業)が対象の法律となります。

会社法の規定に加え、キャッシュフロー計算書の作成義務があるのが特徴です。

財務三表とは

最後に、上記でご紹介した財務諸表の中でも特に重要度の高い3つについてお話します。

一般的に「財務三表」ともいわれ、財務会計と管理会計の様々な場面で登場する財務諸表になります。

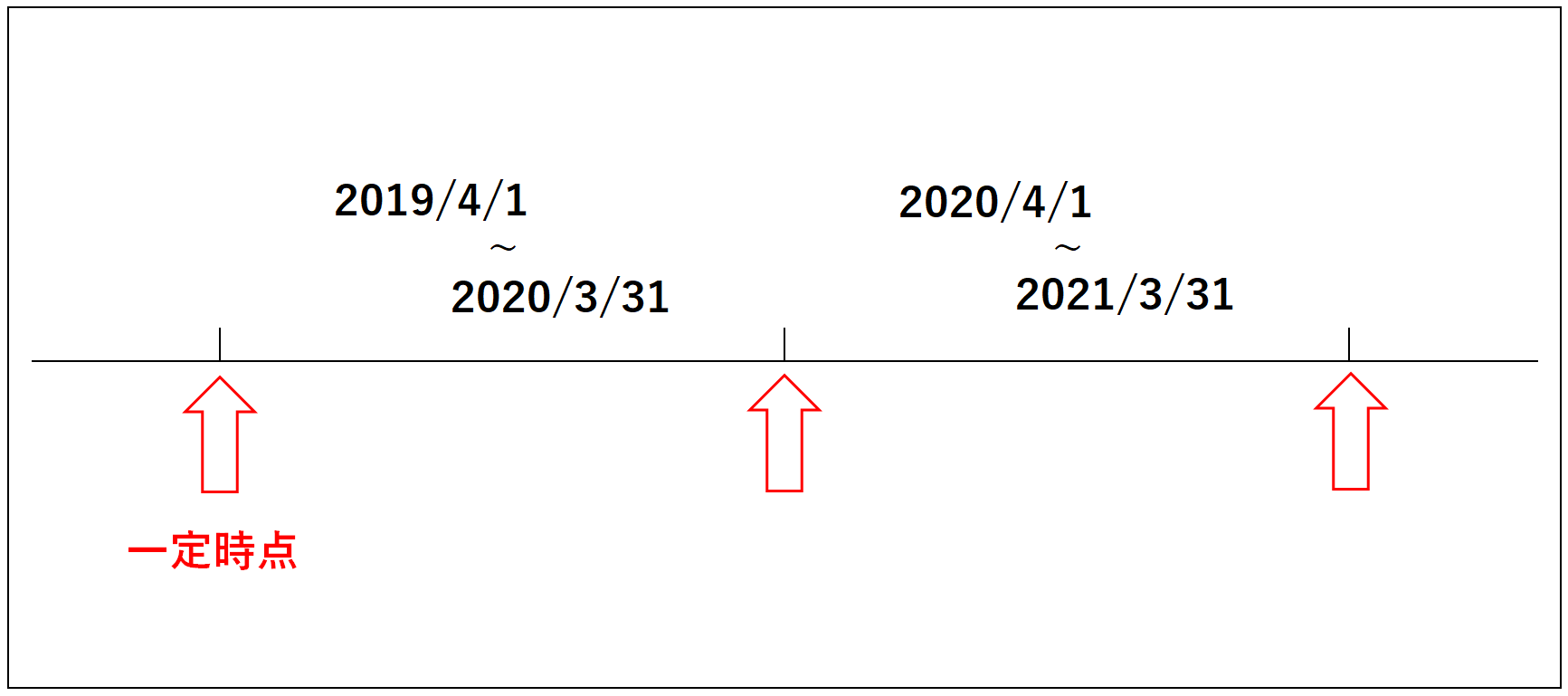

貸借対照表(B/S)

貸借対照表とは、会社の一定時点での財政状態を表すための財務諸表です。

大企業になると四半期ごとに作成する場合もありますが、基本的には1年に1度事業年度の末に貸借対照表を作成します。

貸借対照表は現金や売掛金、建物などの「資産」、借入金や買掛金などの「負債」、資本金や当期純利益などの「純資産」の3つから構成されます。

仮に利益を上げている黒字の会社だとしても、財政状態が悪いと最悪の場合倒産してしまうことも多々あります。

そういった背景もあり、財政状態を表す貸借対照表は会社の健康診断表とも言われたりします。

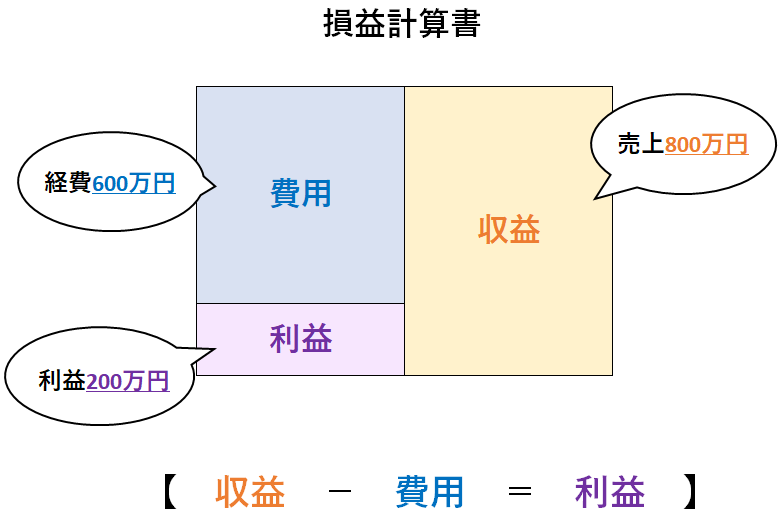

損益計算書(P/L)

損益計算書とは、会社の一定期間における営業成績を表すための財務諸表です。

貸借対照表と同様に、基本的に1事業年度分の損益計算書を1年に1度作成します。

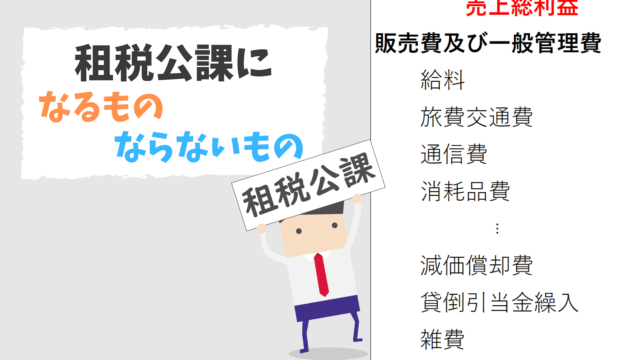

損益計算書は、売上などの「収益」から仕入や経費などの「費用」を差し引いた残りが「利益」というように表記されます。

また、「利益」には段階ごとに以下のような種類があります。

- 売上総利益

- 営業利益

- 経常利益

- 特別利益

- 税引前当期純利益

- 当期純利益

最終的に、当期純利益の金額が貸借対照表にも連動して表記されることになります。

キャッシュフロー計算書

キャッシュフロー計算書とは、その名の通りキャッシュの増減について、営業活動、投資活動、財務活動ごとに区分して表した財務諸表です。

損益計算書と同様、一定期間におけるキャッシュの動きを表します。

キャッシュフロー計算書のキャッシュは①現金と②現金同等物のこといい、それぞれ以下のようになります。

- 現金:手許現金、当座預金、普通預金、通知預金

- 現金同等物:簡単に換金でき、かつ、価値の変動がほとんどない短期投資(※)

※取得日から満期日または償却日までの期間が3か月以内の短期投資

要するに、現金とすぐ現金化できるものがキャッシュになります。

仮に、掛取引によって売上が計上されたとしても、損益計算書上では現金取引と変わらず売上が計上されます。

しかし、掛取引は現金取引とは違いすぐ現金が手元に入るわけではないので、売掛金を回収するまでは「黒字倒産」の可能性もあります。

というように、貸借対照表と損益計算書だけでは判断できない部分をキャッシュフロー計算書が補うことになります。

まとめ

いかがだったでしょうか。

起業して経営者になる以上、財務諸表の知識は欠かすことができません。

作り方を1から勉強する必要はありませんが、それぞれの役割と読み方についてはできるだけ把握しておくように心がけましょう。

終わり。