こんにちは、カミノです。

独立して事業主になると、年に1回確定申告を行う必要があります。

多くの事業主の方は、確定申告のために嫌々ながら経理をこなしていることかと思います。

しかし、確定申告のために嫌々でも財務諸表を作成すれば、それを用いて経営分析を行うことが可能になります。

利益も損失もでない売上(損益分岐点売上高)の計算には「CVP分析」という経営分析手法が用いられます。

難しそうな名前に反してとても簡単に実践することができるので、経営分析の第一歩としてぜひマスターすることをおすすめします。

ということで今回のブログでは、超簡単なCVP分析の方法について詳しくお話していきたいと思います。

CVP分析とは

CVP分析とは、以下の3つの関係を分析するための手法です。

- 原価Cost(≒費用)

- 営業量Volume(≒売上)

- 利益Profit

3つの頭文字を取ってCVP分析となります。(分かりやすいように原価→費用、営業量→売上としてこの後はお話します。)

主に、利益がピッタリ0円となる損益分岐点の計算や、利益計画にもとづく目標売上高の計算などに用いられます。

というように、CVP分析による損益分岐点の計算は事業主や経営者であれば必ず押さえておきたい分析手法となります。

特に、飲食店や小売業など仕入が多い業種の場合、商品の値段設定にも大きく関わってくるので要チェックです。

変動費と固定費の違いを理解

それでは、具体的にCVP分析を行う方法についてお話していきます。

初めに、CVPのC原価について、「変動費」と「固定費」違いを理解して分類する必要があります。

変動費とは

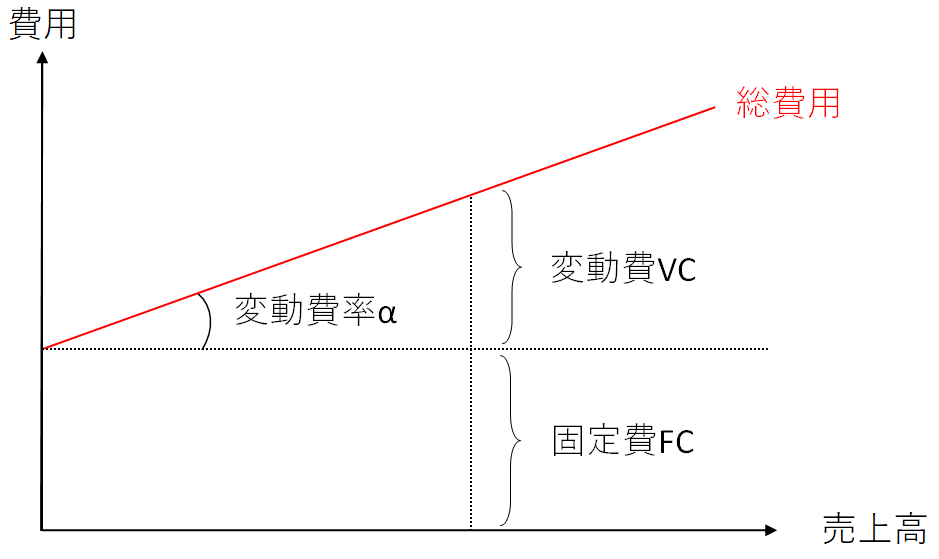

変動費とは、売上に比例して増減する費用のことです。

計算式では以下のような記号として用います。

- 変動費 = 「VC」

- 変動費率 =(変動費 / 売上高)= 「α」

変動費の具体的な例としては、材料費や外注加工費、商品を発送する際の運送費などが該当します。

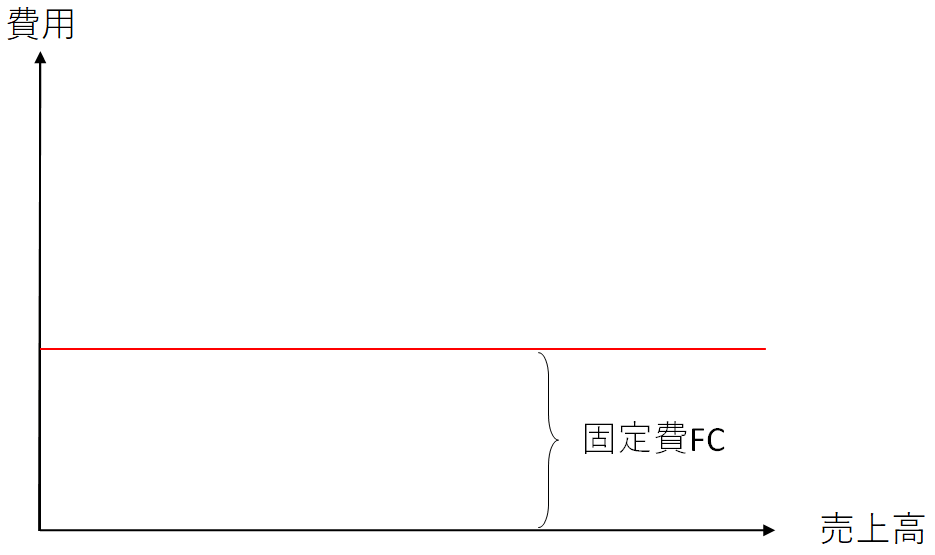

固定費とは

固定費とは、売上の増減に関係なく一定額発生する費用のことです。

計算式では以下のような記号として用います。

- 固定費 = 「FC」

固定費の具体例としては、家賃やリース料、ホームページの費用なども該当します。

分類の仕方

CVP分析を行うためには、事業の総費用を変動費と固定費に分類する必要があります。

仮に、勘定科目上は同じ費用でも内容によって、以下のように分類できる場合があります。

給与を分類する場合

- 固定給 → 固定費

- 歩合給 → 変動費

というように、事業内容によっても分類結果は全く変わるので、損益計算書を見ながら自分なりに分類していきましょう。

ちなみに、経営分析はあくまでも自分の事業のために行うものなので、多少ズレがあっても問題ありません。

あまり神経質になりすぎず、”適当”に分類してみましょう。

損益分岐点売上高の計算

それでは、CVP分析によって損益分岐点売上高を計算していきます。

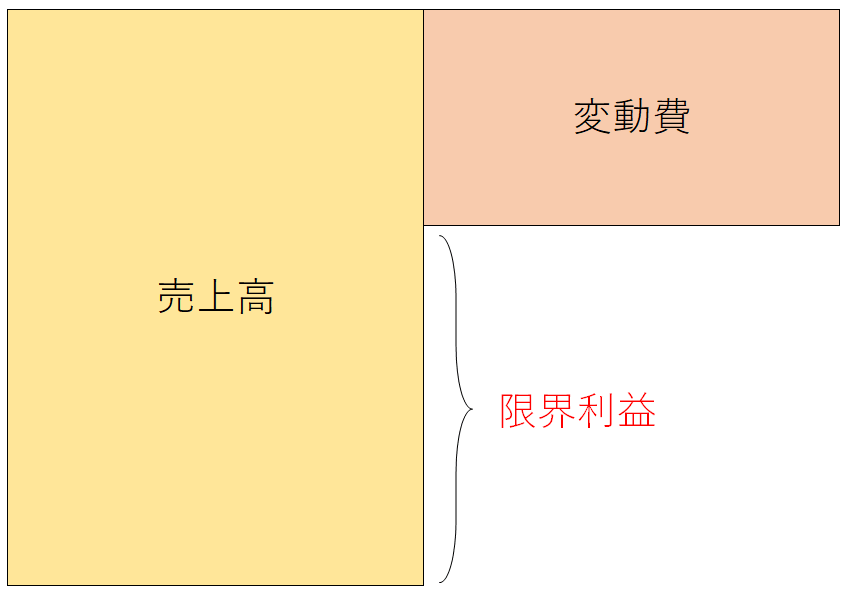

限界利益の計算

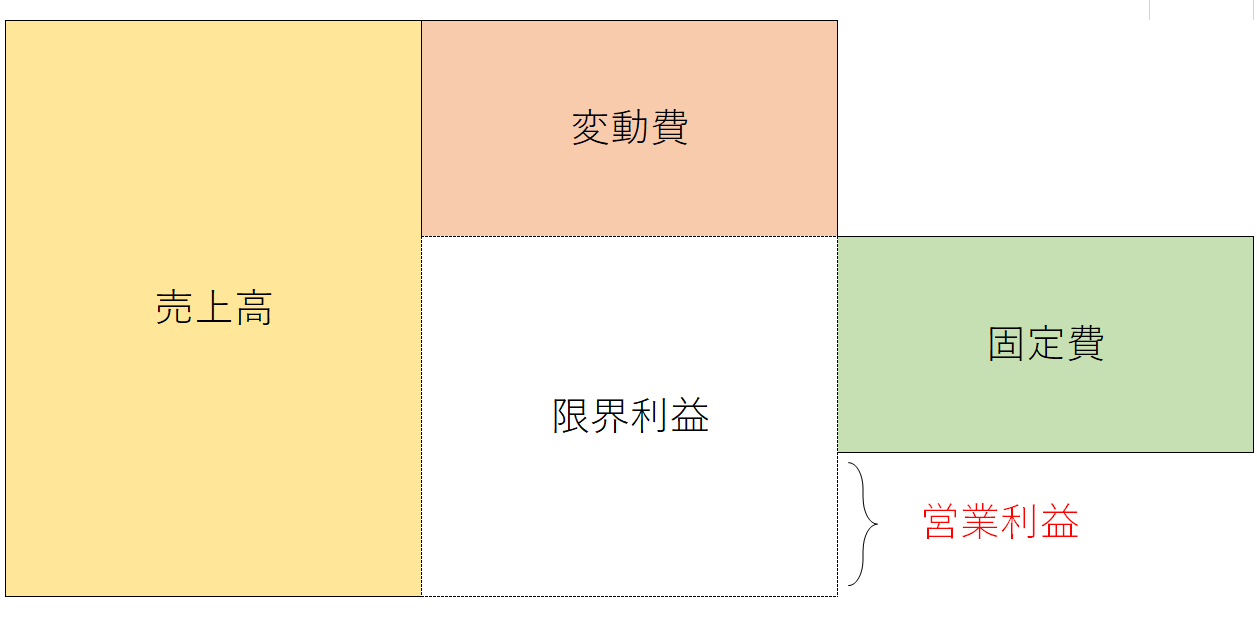

まず、売上から変動費を差し引いた残りである限界利益を計算します。

この限界利益から固定費を差し引いた残りが損益計算書の営業利益になります。

つまり、「限界利益 = 固定費」となる売上高が損益分岐点売上高ということになります。

損益分岐点売上高の計算

先ほどの図を計算式に起こすと以下のようになります。

売上高S

= 費用C + 利益P

= 変動費VC + 固定費FC + 利益P

=(変動費α × 売上高S)+ 固定費FC + 利益P

↓

S – αS – FC = P(←基本計算式)

一番下の式がCVP分析における基本の計算式になります。

損益分岐点売上高では利益が0になるので以下のような式になります。

S₀ – αS – FC = 0

↓

S₀(1 – α)= FC

↓

S₀ = FC /(1 – α)

一番下の赤文字の式が損益分岐点売上高を求める式になります。

それでは、例として具体的な数字を入れてみましょう。

売上高1,000万円のとき変動費200万円、固定費300万円とする

α = 200万円 / 1,000万円 = 0.2

S₀ = 300万円 /(1 – 0.2)= 375万円

というようになります。

目標売上高の計算

CVP分析を使うことで、利益計画をもとに新しい目標売上高を計算することができます。

目標売上高は、先ほどの基本計算式によって求めることができます。

S – αS – FC = P

↓

S(1 – α)= FC + P

↓

S = FC + P /(1 – α)

自分で決めた目標となる利益を、最後の式のPに当てはめて計算してみましょう。

まとめ

いかがだったでしょうか。

今回は経営分析の中でも、比較的簡単なCVP分析について解説しました。

簡単に実践できる反面、どんな事業でも使える重要な分析手法ですので、独立した個人事業主やフリーランスの方はぜひ実践してみてください。

終わり。