こんにちは、カミノです。

「勤労」、「教育」とともに国民の三大義務の1つとなるのが「納税」です。

しかし、人間という生き物は義務付けられると反発したくなるもので、喜んで税金を支払うという人はいないと思います。

恐らく、あなたも一度は税金がもっと少なくならないか考えたことがあると思います。

しかし、仮に不正や間違いによって税金を少なく申告していると、罰金として余分に税金を支払うことになってしまいます。

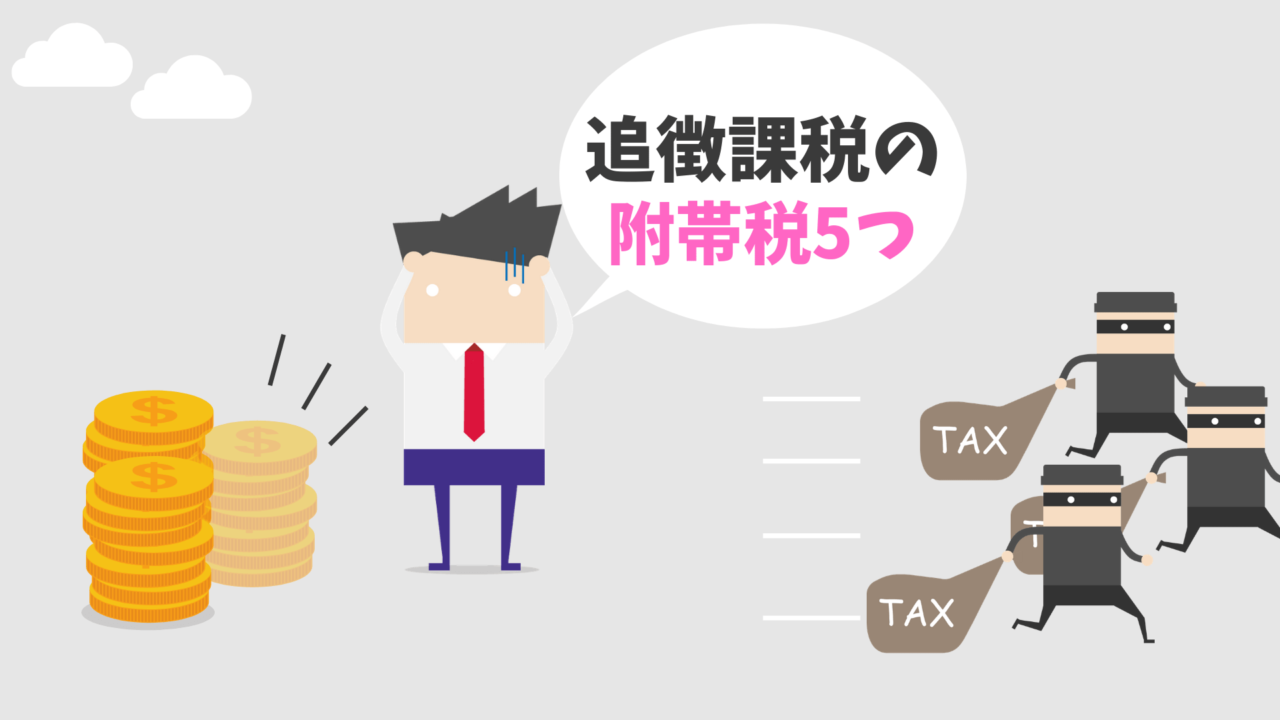

所得税などの国税に対しては、追徴課税となる税金が5つ存在します。

今回のブログでは、追徴課税の税金5つについて詳しく解説していきたいと思います。

追徴課税の附帯税5つ

初めに、追徴課税について簡単に解説していきます。

追徴課税とは

追徴課税とは、納期限を過ぎて申告した場合や、申告した税額に誤りがあった場合など、本来の税額に加えて罰金となる税金の納税を行うことをいいます。

また、この罰金となる税金の総称を附帯税といいます。

追徴課税の附帯税5つ

追徴課税の付帯税には、以下の5つの種類があります。

- 無申告加算税

- 過少申告加算税

- 不納付加算税

- 重加算税

- 延滞税

1~4をまとめて加算税といいます。

追徴課税を行う場合、4つの加算税のうちのどれかと延滞税を支払うことになるのが一般的です。

加算税

それでは、追徴課税の附帯税について1つずつ解説していきます。

加算税とは、その名の通り本来の税額に罰金として加算される付帯税です。

無申告加算税

無申告加算税とは、その名の通り申告をしていなかった場合にかかる加算税になります。

確定申告を忘れていて期限後申告をした場合など、この無申告加算税を支払うことになります。

また、税率は自主的に申告するか、税務調査によって発覚するかで以下のように変わります。

自主的に申告した場合の税率

- 納税額に5%

例)本来の納税額100万円の場合

100万円 × 5% = 5万円

税務調査の通知後に申告した場合の税率(平成28年分以後)

- 納税額50万円までは10%

- 納税額50万円を超える部分は15%

例)本来の納税額100万円の場合

50万円 × 10% + 50万円 × 15% = 12万5千円

税務調査によって発覚した場合の税率

- 納税額50万円までは15%

- 納税額50万円を超える部分は20%

例)本来の税額100万円の場合

50万円 × 15% + 50万円 × 20% = 17万5千円

というように、納税の意思を自分から示すほど税率が低くなることが分かります。

過少申告加算税

過少申告加算税とは、本来の税額よりも少ない金額で申告していた場合にかかる加算税となります。

過少申告加算税は、間違いに気付いて自主的に修正申告を行った場合には課税されません。

しかし、税務調査の通知が来た後に申告した場合や、税務調査により発覚した場合は、新たに納める税額に以下のような税率で課税されます。

税務調査の通知後に申告した場合の税率(平成28年分以後)

- 納税額50万円までは5%

- 納税額50万円を超える部分は10%

税務調査によって発覚した場合の税率

- 納税額50万円までは10%

- 納税額50万円を超える部分は15%

少なくとも申告自体は一度している分、無申告加算税よりも軽めなのが特徴です。

不納付加算税

不納付加算税とは、従業員などから源泉徴収した所得税を期限以内に納税しなかった場合にかかる加算税です。

納めるはずだった源泉徴収税額に対して10%の税率が課税されます。

ただし、税務署からの告知前に自主的に納付した場合は5%に軽減されます。

源泉徴収した税額は、原則として毎月支払う必要があるので忘れないように注意しましょう。

重加算税

重加算税とは、上記の3つの加算税について偽造や隠ぺいなどを行った形跡のあるより悪質性の高い場合にかかる加算税です。

上記に3つが重加算税となった場合の税率は、それぞれ以下のようになります。

重加算税の税率

- 無申告加算税 → 40%

- 過少申告加算税 → 35%

- 不納付加算税 → 35%

過去5年以内に無申告加算税または重加算税を課せられたことがある場合、各税率にさらに10%加算されます。

重加算税は、故意の不正に対して課せられる付帯税なので、かなり重い税率に設定されています。

延滞税

上記の加算税とあわせて課税されるのが延滞税です。

延滞税とは、その名の通り納税が延滞している場合にかかる附帯税で、法定納期限の翌日から税金が完納されるまで日数に応じて課税されます。

レンタルビデオの延滞金と原理は同じです。

延滞税の計算は、「国税庁|延滞税の計算方法」の「延滞税の計算はこちら」をご参考ください。

上記の加算税に比べると小さな金額ですが、日に日に利息のように増えていくのが特徴です。

追徴課税は地方税にも

上記でお話した内容は、国税(所得税など)についての追徴課税でした。

しかし、事業税や住民税などの地方税についても同様に追徴課税は行われます。

- 不申告加算金

- 過少申告加算金

- 重加算金

- 延滞金

特に地方税の場合、自分で計算して申告するということがないため、納税を忘れてしまうことも多くなります。

税金の支払いは全て後からやってくるので、間違っても追徴課税にならないように注意しましょう。

まとめ

いかがだったでしょうか。

ご覧いただいた通り、不正に税金を払わないようにすればするほど、罰金としてさらに税金を支払うことになってしまいます。

特に、独立すると全て自分で管理することになるため、税金の支払いも蔑ろになりがちです。

後で痛い目を見ないためにも、適正な納税を心がけるようにしましょう。

終わり。