こんにちは、カミノです。

前回のブログで、個人事業主やフリーランスが退職金を貰う方法についてお話ししました。

その方法の中の1つに、「小規模企業共済を利用」というものがありました。

堅い名前なので、なんとなく嫌煙している方もいるかもですが、小規模企業共済は個人事業であれば節税やリスクマネージメントで是非とも利用したい制度です。

前回はさわり程度しかご紹介しなかったので、今回のブログでは小規模企業共済の詳細についてお話していきたいと思います。(参考:中小機構ホームページ「小規模企業共済」)

目次

小規模企業共済の概要と3つのメリット

まず、小規模企業共済ってなんぞや?ということ、小規模企業共済を利用することのメリットについてお話していきます。

小規模企業共済とは

小規模企業共済とは、小規模企業の経営者・役員や個人事業主などのための、掛金積み立てによる退職金制度です。

国の機関である中小機構が運営を行っていて、現在約140万人が制度に加入しています。

毎月定額を積み立てて、老後や事業廃業の際に受け取るという仕組みになっています。

積み立てた掛金以上の金額を共済金として受け取れたり、所得控除による節税効果があったりと、自分で貯金するよりもメリットが大きいのが最大の特徴です。

具体的な節税のメリットは次の通りです。

メリット1|掛金が全額所得控除

1つ目のメリットが、掛金として支払った金額が全額所得控除の対象になるということです。

つまり、掛金は全て非課税ということになります。

例えば、年間所得金額500万円、1年間に支払った掛金を20万円とした場合、以下のような節税効果が期待できます。

20万円×(所得税率20%+住民税率10%)

=6万円

例の場合、仮に10年間加入したとすると合計で約60万円の節税になります。

個人事業は、会社と違いあまり効果的な節税策が少ないので、掛金全額所得控除は大きなメリットになります。

メリット2|共済金は退職金or年金扱い

2つ目のメリットは、受け取る共済金の所得の扱いが、退職金または年金として扱われるということです。

共済金の受け取り方は、「一括」・「分割」・「一括と分割の併用」から選択することができ、一括の場合は退職所得控除、分割の場合は公的年金等控除の適用を受けることができます。

メリット1の全額所得控除は、あくまでも掛金分の所得税を受け取り時に先送りしていただけでしたが、退職金・年金としての扱いを受けることで、本来支払うはずだった所得税を大きく減らすことができます。

メリット3|貸付制度の利用

メリットの3つ目が、小規模企業共済に加入することで貸付制度を利用することができるようになります。

貸付制度は、状況に応じて以下のように複数存在します。

- 一般貸付制度

- 緊急経営安定貸付け

- 傷病災害時貸付け

- 福祉対応貸付け

- 創業転業時・新規事業展開等貸付け

- 事業承継貸付け

- 廃業準備貸付け

金利は各制度で異なり、掛金の納付期間に応じた限度額の範囲で借入れを受けることができます。

支払う掛金について

続いて、加入後に毎月支払うことになる掛金についてお話していきます。

毎月の掛金額

毎月の掛金額は、1,000円から70,000円まで500円単位で自由に設定することができます。

さらに、加入後も範囲内で金額を自由に変更することができるので、事業の資金繰りに合わせて設定することが可能です。

納付の方法

掛金の納付方法は、毎月18日(休みの場合は翌営業日)に、個人の預金口座からの振替による払い込みでの支払いとなります。

また、納付は「月払い」・「半年払い」・「年払い」から選択します。

ただし、初回の掛金に限り申込時での現金納付が可能なようなので、気になる場合は加入窓口にご確認ください。

受け取る共済金について

それでは、一番気になる共済金についてお話していきます。

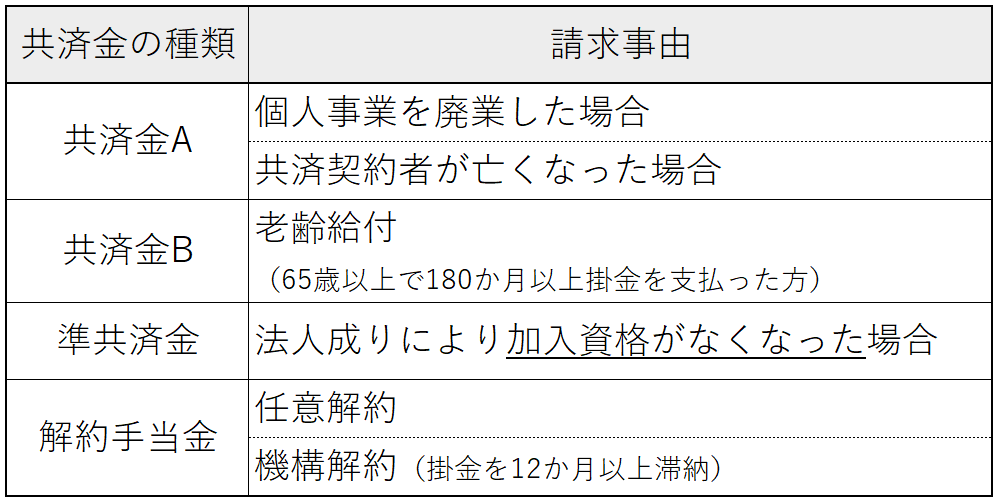

個人事業主が受け取る共済金の種類

共済金は、加入者の種別によっても様々なのですが、今回は個人事業主の共済金についてご紹介します。

個人事業の共済金には以下のような種類があります。

法人成り後も加入資格が残っていたにも関わらず解約した場合、解約手当金となります。

基本的に、上から共済金Aが一番受け取れる金額が高く、解約手当金が一番低くなっています。

ただし注意点として、掛金納付月数が6か月未満の場合、共済金A・共済金Bを受け取ることができません。

また、12か月未満の場合、準共済金・解約手当金を受け取ることができません。

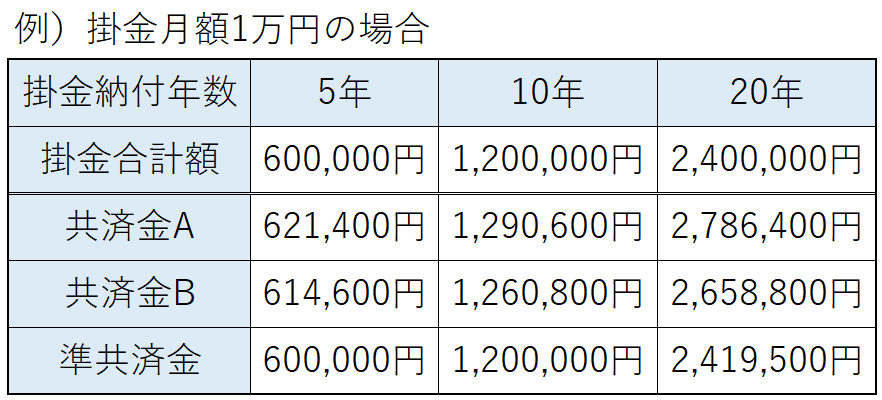

共済金の金額(例)

共済金は、掛金の金額と納付月数により定められている基本共済金と、そこに上乗せされる付加共済金の合計額となります。

といっても、付加共済額は基本共済金に比べて微々たるものなので、基本共済金の受け取り額についてのみ例をご紹介します。(中小機構ホームページより抜粋)

というように、年数が長くなるほど共済金の金額が増えることが分かります。

元本割れする可能性も

さて、上記まで散々小規模企業共済のメリットについてお話してきましたが、決定的なデメリットが1つ存在します。

それが、任意解約した場合(解約手当金)は元本割れすることがほとんどということです。

具体的にいくらかという公表はありませんが、原則として掛金納付月数が240か月未満で任意解約をした場合、受け取る解約手当金は掛金合計額を下回ります。

65歳を迎える以外は、廃業や法人成りによる辞めざるを得ない状況にならないと、メリットを全て得ることができません。

加入の際は元本割れのリスクも必ず考慮しましょう。

共済金シミュレーション

もっと具体的な共済金の金額などを知りたい場合は、中小機構ホームページの「小規模企業共済|加入シミュレーション」で試算することができるので、ぜひご参考ください。

加入の方法

最後に、小規模企業共済への加入方法についてお話しします。

加入資格

まず、加入するためには、以下の要件のいずれかを満たす必要があります。

- 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合、常時使用する従業員数が20人以下の個人事業主または会社等の役員

- 卸売業、小売業、サービス業(宿泊業・娯楽業以外)を営む場合、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

- 事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員

- 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

- 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

- ①、②に該当する個人事業主が営む事業の経営に携わる共同経営者(事業主1人につき2人まで)

これらのいずれかに当てはまる場合のみ、小規模企業共済に加入することができます。

まぁ、ほとんどの個人事業主・フリーランスの方は加入できます。

加入手続き

個人事業主が小規模企業共済に加入する場合は、以下のような手順で行います。

1.次の必要書類を準備

- 確定申告書の控え(ない場合は開業届の控え)

- 契約申込書

- 預金口座振替申出書

契約申込書は、中小機構ホームページ「小規模企業共済|資料請求」から資料請求することで郵送されます。

↓

2.窓口で手続き

1で準備した必要書類を、中小機構が業務委託している委託期間・金融機関の加入窓口に提出し、手続きを行います。

※手続き方法は窓口によって異なる可能性があります。

↓

3.中小機構から書類の送付

申し込み日から約40日後に、中小機構から「小規模企業共済手帳」と「小規模企業共済加入者のしおり及び約款」が送付されて完了となります。

加入を決めたら、一度加入窓口や中小機構のお問い合わせフォームに問い合わせてみましょう。

まとめ

いかがだったでしょうか。

元本割れのリスクはありますが、節税かつ廃業・老後に向けての備えができるという、まさに一石二鳥の制度になります。

もちろん掛金が負担になっては本末転倒ですが、独立した時は是非とも考慮してみることをおすすめします。

終わり。