こんにちは、カミノです。

個人事業主やフリーランスは、確定申告によって自分の税金を計算・納税しなければいけません。

しかし、会社員にはその必要がなく基本的には会社がこれを代行してくれます。

何もしなくても会社がやってくれるので、自分の税金がどのように計算されているか知らない会社員の方も多いのではないでしょうか?

というように、会社員の所得税の計算は個人事業主などとは少し異なる部分があります。

今回のブログでは、会社員の所得税の計算方法について、また、源泉徴収票についても少しお話していきたいと思います。

目次

会社員の所得税の計算方法

それでは早速、会社員の所得税の計算方法について解説していきます。

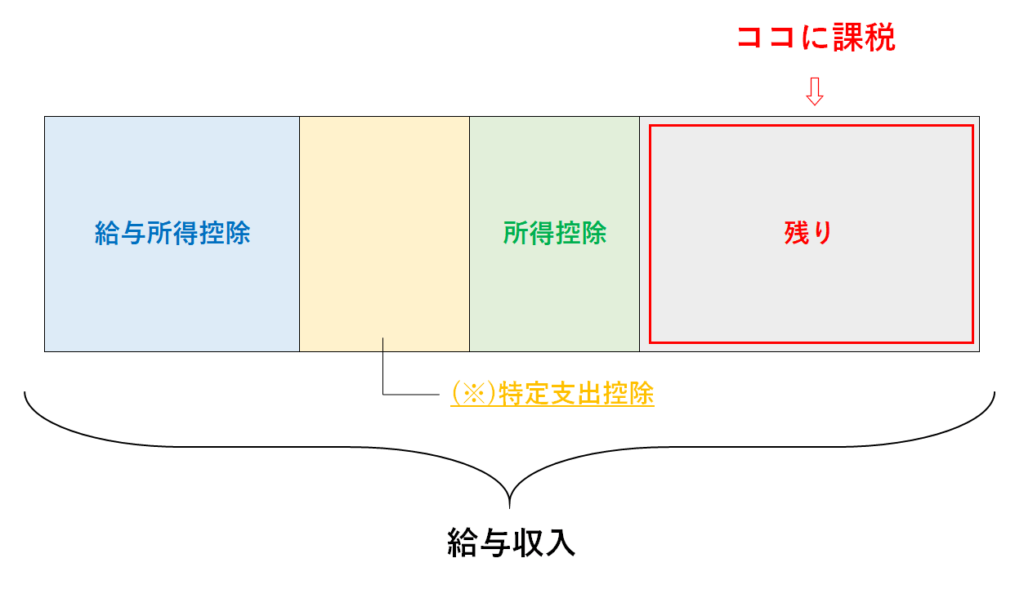

以下の図をご覧ください。

このように、年間の「給与収入」から「給与所得控除」、「特定支出控除」、「所得控除」の3つを差し引いた”残り”が課税所得となります。

- 売上 → 給与収入

- 経費 → 給与所得控除

- 青色申告特別控除 → 特定支出控除

個人事業主の所得税の計算からこの3つが置き換わっていることになります。

会社員の税金を安くする3つの控除

続いて、給与所得から差し引く3つの控除について1つずつ解説していきます。

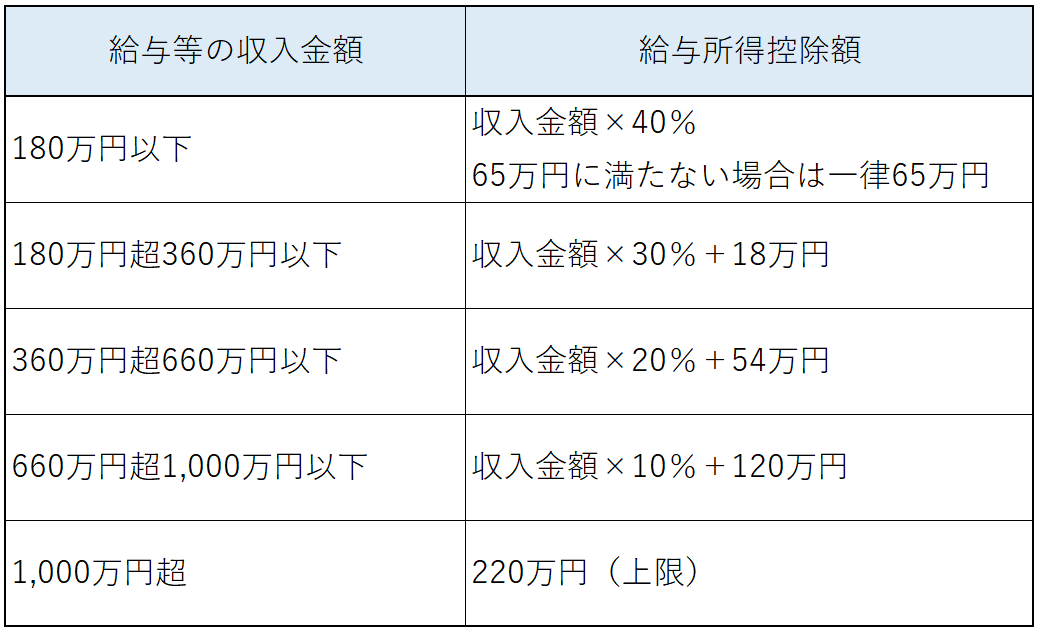

給与所得控除

1つ目が給与所得控除です。

会社員の給与はその名の通り、所得区分でいう「給与所得」に該当し、給与所得金額は給与等の収入金額から給与所得控除を差し引いて求められます。

例えば、給与収入が500万円とした場合、給与所得控除の金額は154万円となります。

500万円×20%+54万円

=154万円

会社員は基本的に経費という概念がないため、給与所得控除によって大きな控除を受けることができます。

給与所得者の特定支出控除

会社員には経費がないと言いましたが、ある一定の要件を満たした支出については、特定支出控除という控除を受けることができます。

一定の要件とは以下のようになります。

- 一般の通勤者として通常必要と認められる「通勤費」

- 転勤に伴い通常必要と認められる「転居費」

- 職務に直接必要な技術や知識を得るための「研修費」

- 職務に直接必要な資格を取るための「資格取得費」

- 単身赴任などで、赴任先から自宅へ帰るために通常必要な「帰宅旅費」

- 職務に関連する書籍などの「図書費」、勤務先で必要となる作業着などの「衣服費」、取引先との接待などの「交際費」の合計額(最大65万円)

(※)これら6つのうち給与の支払者が特定支出として証明したものに限る。

これら6つの要件を満たす支出の合計額のうち、給与所得控除額の1/2を超える部分が特定支出控除として控除されます。

ただし、実際に特定支出控除の適用を受けるためには別途確定申告をする必要があります。

納税者の生活事情を加味した所得控除

3つ目の控除となるのが、配偶者控除などの所得控除です。

これは給与所得に限らず納税者全てに該当する控除になります。

全員に該当する基礎控除から、納税者それぞれの生活事情を加味した様々な控除が存在するので、該当する者は全て受けるように心がけましょう。

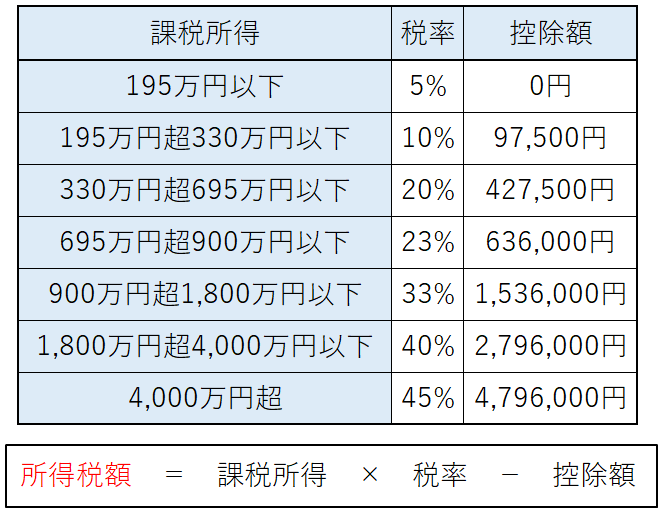

所得税率をかけて終了

上記のように、給与収入から”控除”を差し引くことができたら、残った課税所得に税率をかけて所得税を計算していきます。

所得税の税率は以下の表をご覧ください。

計算した所得税額に、さらに2.1%の復興特別所得税を加えて終了となります。

以上のように、会社員の所得税額は計算されていきます。

源泉徴収票の見方

長々とお話してきましたが、初めにも言った通り、会社員の所得税は会社が代わりに計算してくれるので自分で計算することはほとんどありません。

計算結果として、年末に源泉徴収票を貰って終わりです。

ということで、最後に源泉徴収票の見方を少し解説していきます

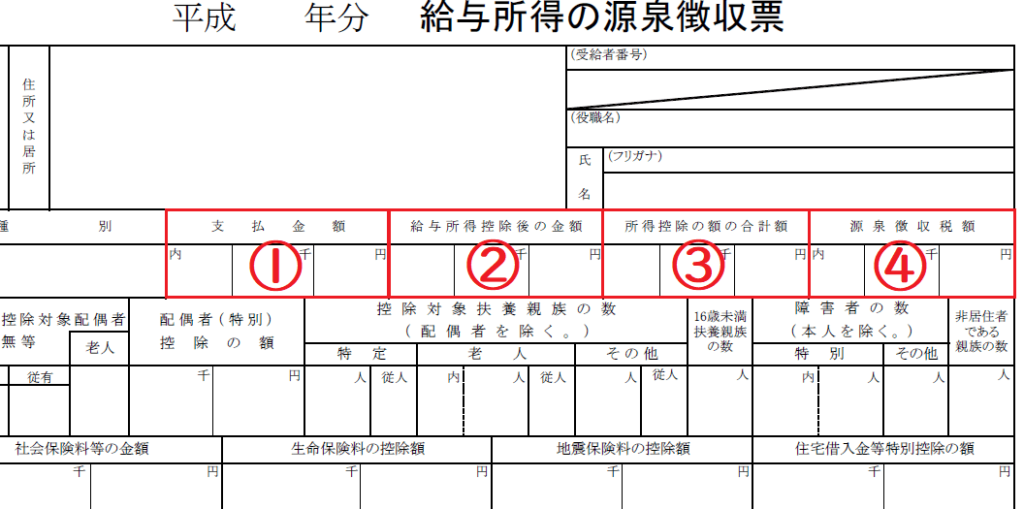

源泉徴収票の全体像

まず、源泉徴収票のザックリとした全体像をご紹介します。

以下の図をご覧ください。

このように、一見ごちゃごちゃと複雑そうですが、そのほとんどは所得控除の内訳を表しています。

源泉徴収票で見るべき部分は4つだけ

上記の図からもお分かりいただけるように、源泉徴収票で見るべき部分となるのは次の4つになります。

①が年間の収入金額の合計でいわゆる「年収」になります。

年収を聞かれたらこの部分を答えましょう。

②が給与所得控除を差し引いた後の給与所得金額、③がその後に差し引く所得控除の合計額です。

そして、最後の④が所得税の金額となります。

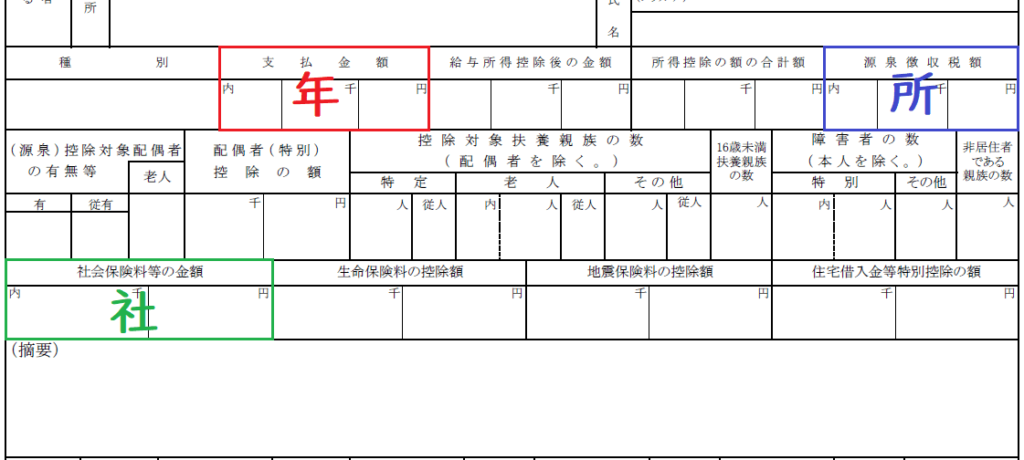

源泉徴収票で手取り額を計算する方法は?

源泉徴収票には、実際の「手取り額」の記載はありません。

しかし、源泉徴収票に記載された数字をもとにある程度は求めることができます。

「年収」から「所得税額」と「社会保険料等の金額」を差し引きます。

すると、住民税の支払いを除いた手取り額となります。

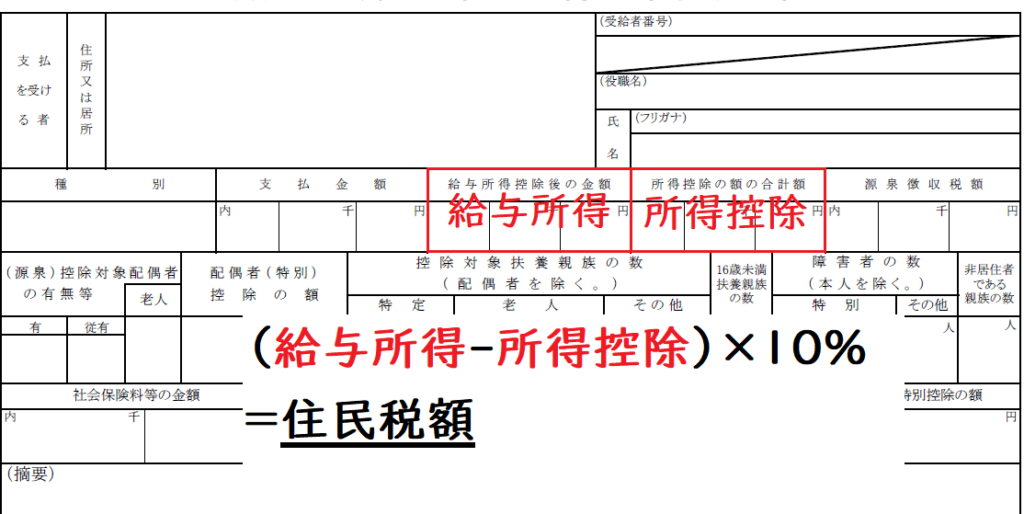

図のように、最終的な課税所得に10%の税率をかけることでおよその住民税は計算できます。

先ほどの計算結果からこの住民税の金額を差し引くことで、およその「手取り額」を計算することができます。

まとめ

いかがだったでしょうか。

所得が会社からの給与だけであれば、税金について特に知る必要はありません。

しかし、副業などによってご自身で確定申告をする会社員の方も増えてくることが予想されますので、自分自身の税金についてある程度の理解を深めておくように心がけましょう。

終わり。