こんにちは、カミノです。

ご存知の方も多いかもしれませんが、2019年4月1日以後の申告書の提出から源泉徴収票の添付が不要になりました。

つまり、来年の2月に確定申告する分(2019年分)から添付不要ということになります。

というように、基本的に給与所得者が確定申告する際に源泉徴収票の添付が必要でした。

今回のブログでは、源泉徴収票の添付不要の詳細を始め、会社員の確定申告での源泉徴収票の使い方まで解説していこうと思います。

目次

源泉徴収票の添付が不要に

それでは、源泉徴収票の添付不要の詳細についてお話していきます。

添付が不要になる書類

先ほどからお話している通り、2019年4月1日以後の申告から源泉徴収票の添付が不要になりました。

それ以外にも、4月1日以後添付が不要になったのは以下のような書類があります。

- 給与所得・退職所得・公的年金等の源泉徴収票

- オープン型証券投資信託の収益分配の支払通知書

- 配当等とみなす金額に関する支払通知書

- 上場株式配当等の支払通知書

- 特定口座年間取引報告書

源泉徴収票は、退職所得や公的年金の申告の際も添付が不要になります。

源泉徴収票の電子交付への対応が理由?

今までも、e-TAXによる電子申告の場合には源泉徴収票の添付は不要でした。

しかし今回の税制改正によって、上記の通り、書面での申告に関しても完全に源泉徴収票の添付が不要になりました。

現在、会社から従業員への源泉徴収票の交付についても電子化が進んでいます。(電子交付)

しかし、電子交付された源泉徴収票はそのまま印刷しても確定申告書に添付することができず、書面で確定申告する場合は会社から改めて源泉徴収票を取得しなければいけませんでした。

国税庁もe-TAXによる確定申告の電子化を推進していますが、いまだ書面での提出が多いのが現状です。

というように、添付を完全に不要にすることでこういったジレンマを解消することが目的だと考えられます。

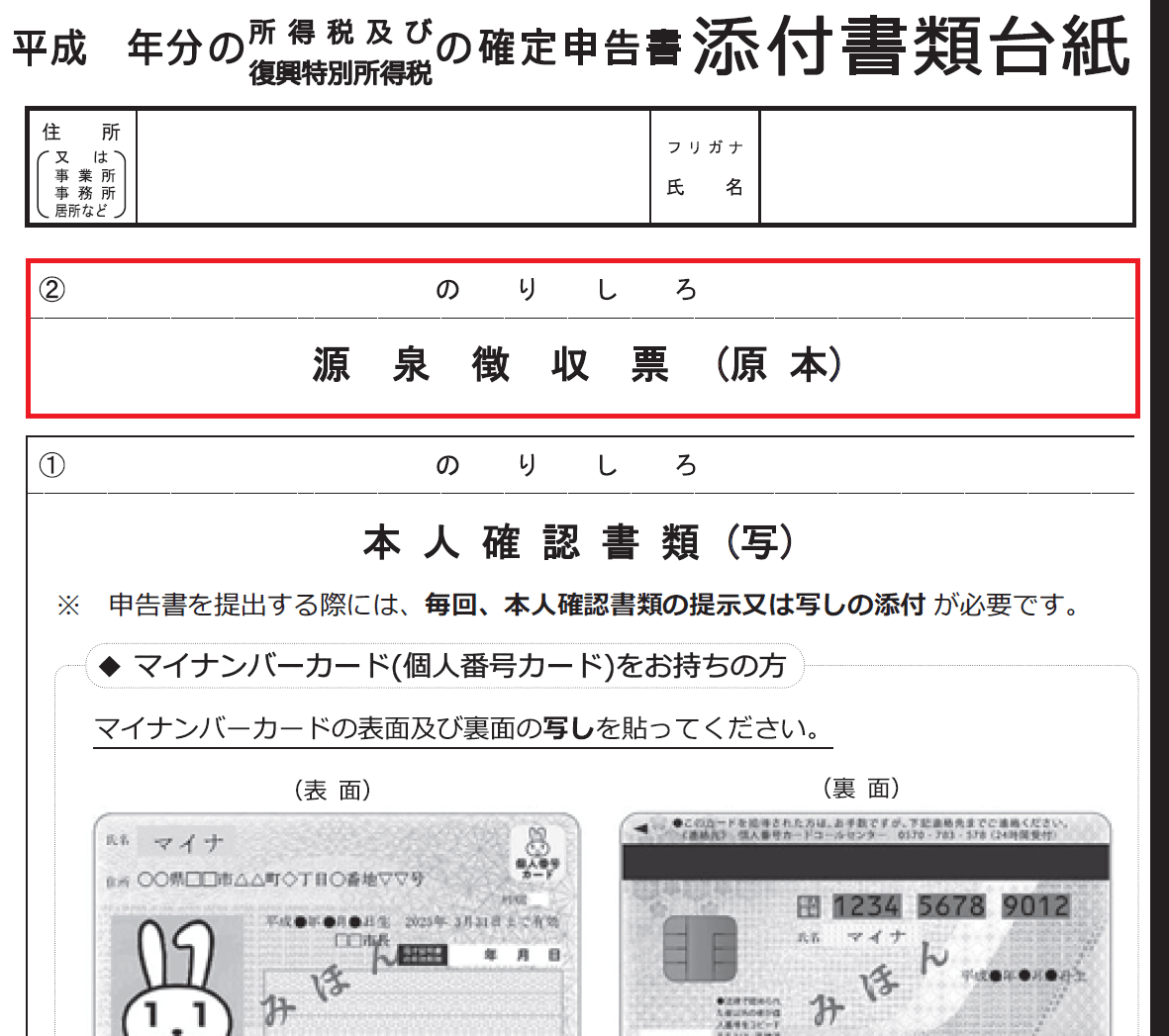

添付は不要でも確定申告書作成には必要

申告への添付が完全に不要になった源泉徴収票ですが、あくまでも不要になったのは”申告書への添付”です。

源泉徴収票自体は、確定申告書を作成する際に絶対に必要になるので、捨てないように注意しましょう。

会社員でも確定申告が必要な7つのケース

続いて、今回の改正に一番関係するであろう、会社員(給与所得者)の確定申告について解説していきます。

本来、会社員の所得税は「源泉徴収」と「年末調整」によって会社が申告を代行しています。

しかし、以下の7つのケースに該当する場合、会社員であっても確定申告が必要になります。

- 給与の年間収入金額が2,000万円を超える人

- 本業の給与収入以外に、給与所得or退職所得以外の所得の金額が合計20万円を超える人(例:本業の給与所得500万+副業の雑所得30万)

- 本業の給与収入以外に、2か所目以降からの給与収入と給与所得or退職所得以外の所得の金額が合計20万円を超える人(例:本業の給与所得500万円+バイトの給与所得15万円+副業の雑所得15万円)

- 同族会社の役員などで、その同族会社から貸付金の利子や資産の賃貸料などを受け取っている人

- 災害免除法により源泉徴収の猶予などを受けている人

- 源泉徴収義務のない者から給与等の支払いを受けている人

- 退職所得について正規の方法で税額を計算した場合に、その税額が源泉徴収された金額よりも多くなる人

(参考:国税庁「給与所得者で確定申告が必要な人」)

現在、空前の(?)副業ブームですので、上記のいずれかに該当する場合は忘れずに確定申告を行いましょう。

源泉徴収票から確定申告書への転記の方法

それでは最後に、確定申告の際、源泉徴収票の金額を確定申告書に転記する方法についてお話します。

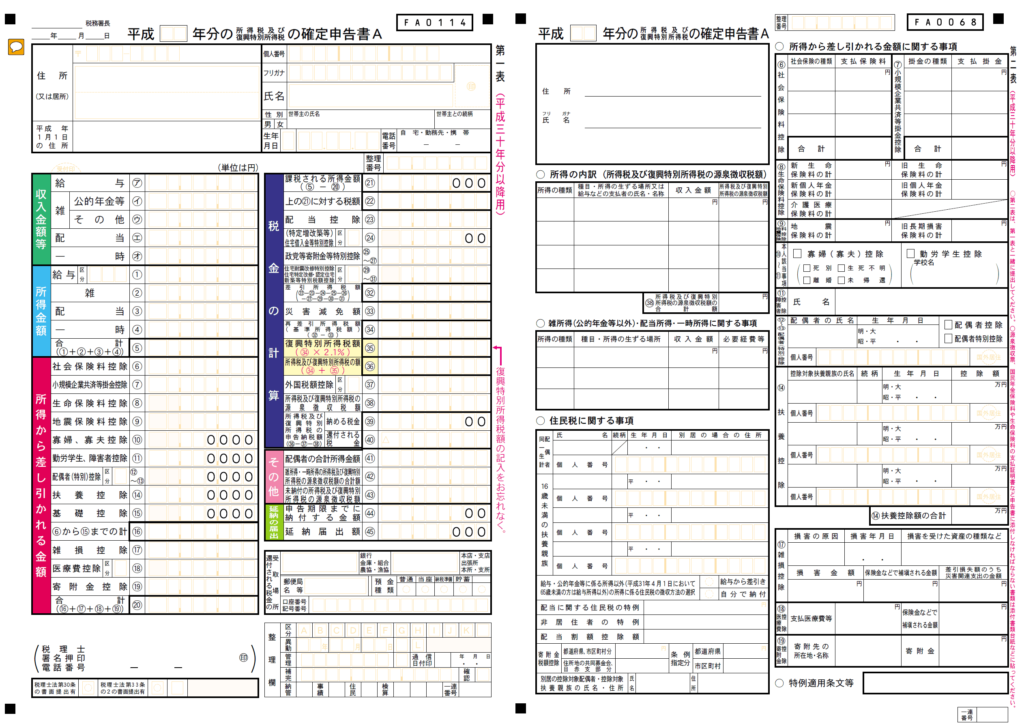

確定申告書を用意

まず初めに、手元に確定申告書を用意します。

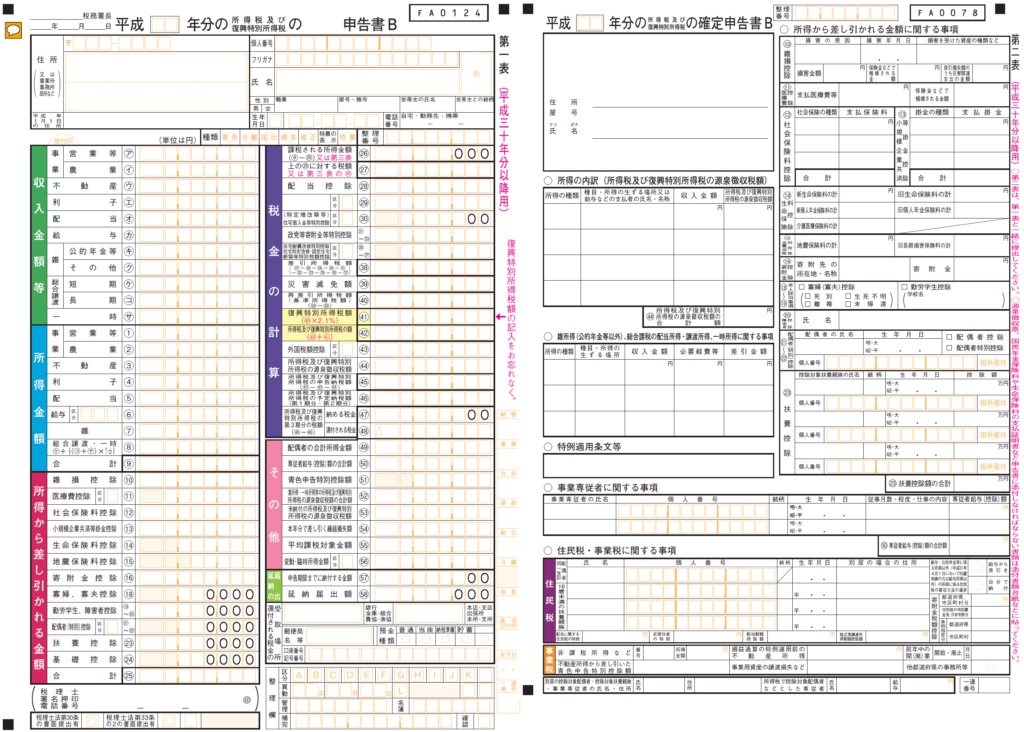

所得が給与所得だけの場合(本業+バイトなど)は「確定申告書A」を用意します。

給与所得以外に、事業所得や不動産所得などの所得がある場合は「確定申告書B」を用意します。

下記では、確定申告書Aを使って転記の方法をお話していきます。

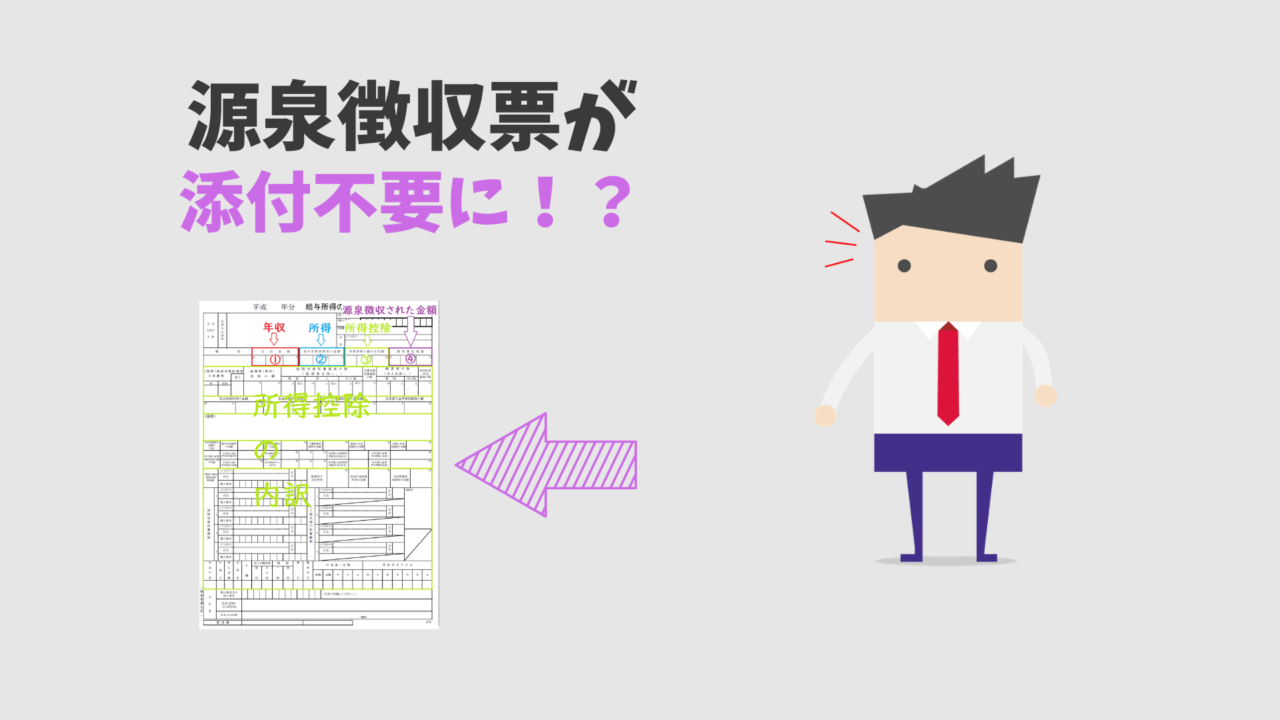

源泉徴収票の見方

続いては、会社から交付された源泉徴収票を用意しましょう。

源泉徴収票の見方は以下のようになります。

① 収入金額

①が、なにも差し引かれていない状態の給与収入の金額になります。

この欄がいわゆる年収となります。

② 所得金額

②は、所得金額になります。

①の収入金額から以下のような計算によって所得金額を計算します。

所得金額(②)

= 給与収入(①) - 給与所得控除

給与所得控除が個人事業でいう経費の役割になります。

③ 所得控除

②の所得金額からさらに差し引かれるのが③の所得控除になります。

扶養控除や生命保険控除などです。

恐らく年末調整の際、会社に所得控除の書類を提出していることだと思います。

ご覧の通り、源泉徴収票のほとんどの部分が「所得控除の内訳」になります。

④ 源泉徴収税額

最後の④が源泉徴収税額です。

1年間で会社に源泉徴収された金額が記載されます。

源泉徴収から確定申告書へ転記

それでは、源泉徴収票の金額を確定申告書に転記していきます。

以下のように2つが対応していきます。

所得控除については、合計額ではなく1つ1つ内訳から記入しましょう。

また、その際は申告書の2枚目にも記載が必要になるので注意です。

まとめ

いかがだったでしょうか。

源泉徴収票の添付が不要にという税制改正についてお話してきました。

今回のことからも分かるように、今後は様々な手続きの電子化がさらに進んでいくことが予想されます。

生活に影響を与える税制改正が起こることも十分に考えられますので、しっかりと普段からアンテナを張っておくように心がけましょう。

終わり。