学生時代、アルバイトで103万円がなんたらかんたら、と聞いたことがあるのではないでしょうか?

私もバイト時代に、社員さんからザックリ聞いたような聞かなかったような(゜゜)。

ただ残念なことに、当時の私はそこら辺のことを全く理解していませんでした。恐らく社員さんもあまり理解してなかったような気がします。

今回は、一体全体なんで103万円なの?超えると何がどうなるの?ということについてお話していきたいと思います。

目次

まずは前提条件から

本題の「103万円の壁」の話に入る前に、今回のブログの前提条件についてお話しておきます。

前提条件は以下の通りです。

- 大学生である

- 親の扶養に入っている

- バイト先(給与所得)は1か所のみである

というのが、今回のブログの内容の対象となります。

これが例えば、主婦の方やフリーターの方となってしまうと、103万円以外にも色々な壁が出てきてしまいます。面倒なので今回は割愛m(__)m。

103万円の壁を超えると所得税がかかる

給与所得の給与所得控除65万円

まず、アルバイトで貰う給料は、10種類ある所得のうちの給与所得という区分になります。

事業所得の計算方法については、以前のブログでお話ししました。

しかし、給与所得は事業所得と違い「経費」が無いので、多少計算方法が異なります。

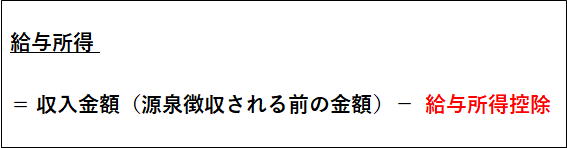

給与所得は以下のように計算します。

つまり、収入≦給与所得控除のうちは課税対象にはなりません。

赤文字の給与所得控除が、事業所得でいうところの経費の変わりになります。

給与所得控除は以下の表のようになります。(参考:国税庁 給与所得控除)

アルバイトの場合、矢印の65万円が給与所得控除の金額になります。

所得控除の基礎控除38万円

学生アルバイトの場合、上記の給与所得控除以外にも、基礎控除の38万円を収入金額から差し引くことができます。

基礎控除とは、総所得から差し引くことのできる所得控除のうちの1つで、所得のあるすべての人が受けることのできる控除です。

上記の給与所得控除に加えて、収入金額から差し引くことができます。

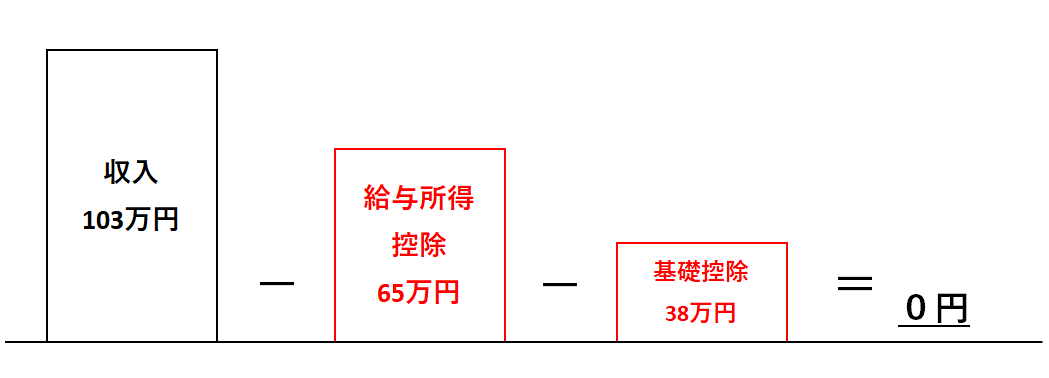

103万円以下は所得税がかからない

上記のように、給与所得控除65万円と基礎控除38万円の合計103万円までは、収入金額から控除されてしまうので、所得税はかかりません。

図にすると以下のようになります。

というのが、「103万円の壁」といわれる1つ目の理由です。

103万円の壁を超えると親の扶養から外れる

学生アルバイトの場合、103万円を超えることで起こるデメリットがもう1つあります。

それが、親の扶養から外れてしまうということです。

大学生の場合、基本的には親の「控除対象扶養親族」となり、納税者である親は扶養控除を受けることができます。

控除対象扶養親族とは、以下の要件を満たす人のことをいいます。

- その年の12月31日の時点で16歳以上の人

- 配偶者以外の親族、都道府県知事から養育を委託された児童(里子)、市町村長から養護を委託された老人であること

- 納税者(親)と生計を一にしていること

- 年間の合計所得が38万円(給与だけの場合は103万円)以下であること

- 青色申告者の事業専従者としてその年一度も給与の支払いを受けていないこと、又は白色申告者の事業専従者でないこ

103万円の壁を越えてしまうと、④の要件に当てはまらないので、扶養から外れてしまいます。

仮に、年齢が19歳以上23歳未満だった場合、扶養控除の金額は63万円と高額になります。

壁を越えた分のバイト代より、扶養控除分の親の税金のほうが高くなる場合もあるので注意しましょう。

103万円以下でも住民税はかかる

上記で、給与所得控除と基礎控除によって、103万円までなら所得税はかからないとお話ししました。

しかし、所得税ではなく住民税の場合は、103万円以下でも課税対象となります。

住民税の所得控除の金額は、所得税のものとは異なるのが理由です。

東京都の場合、給与収入が合計100万円(※)を超えると、住民税がかかります。

(※)市町村によって異なる場合があるので、各自治体にご確認ください。

まとめ

いかがだったでしょうか。

なんとなーく、103万円超えると逆にお金かかりそうだ、というのが分かっていただければ幸いですm(__)m。

ちなみに今回の話で、アルバイトの給与ではなくブログ収益の場合、38万円を超えると所得税の申告が必要になります。

終わり。