独立する上で、最も考えるのが面倒なのは税金のことではないでしょうか?

独立をしてフリーランスや個人事業主になると、確定申告によって所得税を納税しなければいけません。

というように、計算方法まで詳しく理解している方は少ないのではないでしょうか?

まぁ知らなくて当然ですし、会社員の方は知る必要もないと思います。会社に任せておけばそれでOKですからね。

しかし、独立すると知らないままという訳にはいきません。

確定申告のためはもちろんですが、所得税の仕組みを理解していないと、事業の資金繰りも上手くいきません。

ということで今回は、そもそも所得税って一体なんなのか、どうやって金額が計算されるのか、ということについてお話していきます。

目次

所得税ってどういう税金?

所得税とは

所得税は、個人の所得に対してかかる税金で、1年間の全ての所得から所得控除を差し引いた残りの課税所得に税率を適用し税額を計算します。

出典:国税庁 所得税のしくみ

所得税は、上記のように定義されている国税です。国に治める税金ですね。

1年間というのは、1月1日から12月31日までの1年間で、所得というのは儲けのことです。

つまり、「お金儲けたんなら何割か国に納めいや」というジャイアン的なのが所得税です。

まぁ、税金は全部基本ジャイアンですけど(゜゜)。恐ろしや。

所得の種類は全部で10種類

一口に所得といっても、全部が全部同じではなく、それぞれの所得の種類に応じて税金の計算方が多少異なります。

所得の種類は、以下のように全部で10種類あります。

- 利子所得(銀行や国債などの利息)

- 配当所得(株主が受け取る利益の配当など)

- 不動産所得(建物の賃貸による不動産収入など)

- 事業所得(←独立した場合はほとんどコレ)

- 給与所得(会社員やアルバイトなどで貰う給料)

- 退職所得(退職する際に会社から受け取る退職金など)

- 山林所得(山林を伐採するなどで譲渡したときに得る所得)

- 譲渡所得(土地や建物などの資産を譲渡したときに得る所得)

- 一時所得(競馬の払戻金や生命保険の一時金など)

- 雑所得(他のどれにも該当しない所得、年金、仮想通貨での利益など)

以上の10種類となります。

今回のブログでは、主に事業所得についてこの後詳しくみていきます。

所得税の計算の仕方

①各所得の課税所得を計算

まずは、上記の所得の種類ごとに課税所得を計算します。

事業所得の場合は以下のような計算式になります。

事業所得

= 売上合計 - 経費合計 -(青色申告特別控除)

計算結果の事業所得の金額が高いほど、税金の金額も高くなります。

ですので、いかに所得の金額を減らすかが節税の基本になります。

青色申告特別控除は、青色申告によって確定申告をする場合に受けられる控除で、10万円または65万円(平成31年1月現在)を課税所得から差し引くことができます。

詳細について今回は割愛しますm(__)m。

②計算した各所得を合算

続いて、①で計算した各所得の金額を合計します。

会社員で副業をしてる方や、個人事業主でアルバイトをしている方などは、「給与所得+事業所得(or雑所得)」となります。

一時所得など、思わぬ形で所得が発生した場合も忘れずに合計しましょう。

所得が1つだけであればここは省略です。

③所得合計から所得控除を差し引く

所得控除は、養う家族がいる場合の扶養控除や、障害がある場合の障害者控除など、納税者それぞれの個人的事情に考慮して、税負担の軽減を目的とした制度です。

②までで求めた所得の合計額から、自分に該当する所得控除額を差し引いて、最終的な課税所得金額を求めます。

誰でも受けることができる基礎控除を含め、全部で14種類の控除が存在します。

独立した場合、自分で該当する控除を把握しなければいけません。注意しましょう。

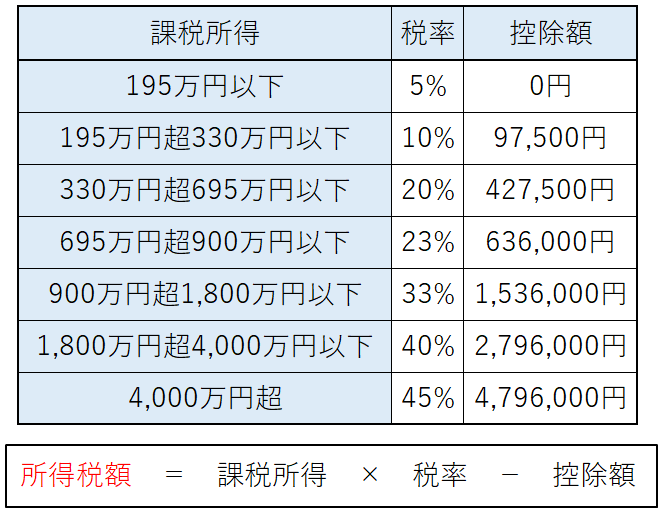

④課税所得に税率をかける

ここまで来てやっと所得税の金額を求めていきます。

③で求まった課税所得金額に以下の税率をかけていきます。

課税所得が500万円の場合、500万円×20%-427,500円=572,500円が所得税額となります。

⑤復興特別所得税分2.1%

平成25年から平成49年までは、④で計算した所得税額に2.1%をかけた金額を、復興特別所得税として併せて納税します。

上記と同じく課税所得金額が500万円の場合、572,500円×2.1%≒12,023円が復興特別所得税額となります。

つまり、合計584,523円が所得税の納税金額になります。

所得税の納税方法

給与所得の納税方法

給与所得つまり会社員の方の所得税は、基本的に勤め先の会社が納税しています。

そうです。毎回給与から引かれてるあれです。源泉徴収。

源泉徴収で毎月毎月給与から引いておいて、年間の所得が分かった12月に、年末調整によって最終調整します。

事業所得の納税方法

独立してフリーランスや個人事業主になると、会社ではなく自分で納税しなければいけません。

その場合、自分で税額を計算し次年度の2月16日~3月15日までに、確定申告によって税務署に申告・納税します。

給与所得の会社員が源泉徴収で分割で納税するのに対し、独立して個人事業主になると、確定申告によって一括で納税しなければいけません。

納税前に所得を使い切らないように注意です。いや本当に。

まとめ

いかがだったでしょうか。

所得税の仕組みを理解しておくと、確定申告についてもスムーズに理解することができます。

独立する前に税金の知識も深めておくように心がけましょう。

終わり。