昨年2018年は副業元年なんていわれるほど、従業員の副業を認める企業が続々と増えてきています。と言われています。

とはいえ、まだまだ副業に消極的・否定的な企業も多く、会社に内緒で副業をやっている方もたくさんいるはずです。

しかし、内緒にしても色々な理由でバレてしまうのが副業です。

そんな中でも、副業がバレてしまう一番の理由は住民税ではないかと思います。恐らく。

今回のブログでは、一体なぜ住民税によって副業がバレてしまうのか、住民税の仕組みについて解説していきます。

住民税とは

住民税は地方税

確定申告によって納税を行う所得税は、国に納める国税です。

一方、住民税は、住んでいる地域の自治体に納める地方税です。

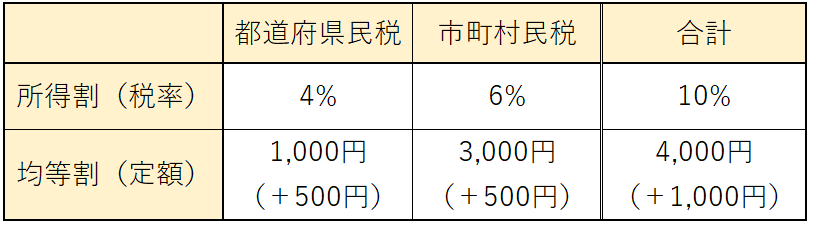

ひとえに住民税と言われますが、都道府県に納める「都道府県民税」と、市町村に納める「市町村民税」の総称を住民税といいます。(東京23区は特別区民税)

また、今回お話しする個人の住民税以外に、会社に対して課される法人住民税というものも存在します。

所得割と均等割

都道府県民税と市町村民税に分けられる住民税ですが、それぞれさらに所得割と均等割に分けられます。(本当は他にもありますが今回は割愛)

所得金額の応じて課税されるのが所得割、所得金額に関わらず決まった額が課税されるのが均等割です。

一般的に、それぞれ以下の表のようになります。

均等割には、地方自治体の防災対策の財源として、平成26年~平成35年まで()のように500円ずつ加算されます。

住民税の計算は結構面倒ですので、目安として、所得税の課税所得の金額に10%の税率をかけた金額、と思っておきましょう。

正確な金額が知りたい場合は、「住民税の自動計算サイト」などを利用するのがおすすめです。

住民税の納税方法

今年の分は来年納税

住民税は、今年の所得に課せられた分を、来年に納税することになります。

上記のような流れで、各地方自治体にデータが送信されるのは、税務署に所得税を納付した後になります。その分住民税の請求が来るのも遅れます。

会社員の場合、来年度の6月~5月にかけて前年分の住民税が給与から差し引かれることになります。

入社2年目が新卒の時よりも引かれる額が多くなるのは、住民税が引かれているせいですね。

住民税は所得税の確定申告とは違い、各自治体が税額を計算してくれるので、基本的に自分で申告する必要はありません。

また、会社から独立した場合、1年目は前年の住民税に苦しめられることが多いので、税金の支払いも踏まえて独立資金を準備しておくように注意しましょう。

普通徴収と特別徴収

住民税を実際に納税する方法には、普通徴収と特別徴収の2種類があります。

普通徴収とは、送られてきた納付書によって自分で納税を行う方法です。

フリーランスや個人事業主の納税方法で、6月、8月、10月、1月の年4回に分けて納税を行います。

特別徴収とは、会社の給与から差し引かれる形で納税を行う方法です。

会社員の方は原則的にこの方法になります。手続きは全て会社がやるので、基本的にやることはありません。

特別徴収の場合、住民税の納付書は全て会社に送られてくることになります。

特別徴収によって会社に副業がバレる

会社からの給与以外に副業での収入がある場合、基本的には自分で確定申告する必要があります。

確定申告の際に、副業にかかる住民税ついて特別徴収での納付を選択してしまうと、住民税の通知が会社に行って副業がバレてしまうことになります。

副業ができるだけ会社にバレたくない場合は、この特別徴収をなんとかする必要があります。

副業の所得にかかる住民税を普通徴収に

会社にできるだけ副業を知られないためには、副業分の住民税を普通徴収によって自分で納付しなければなりません。

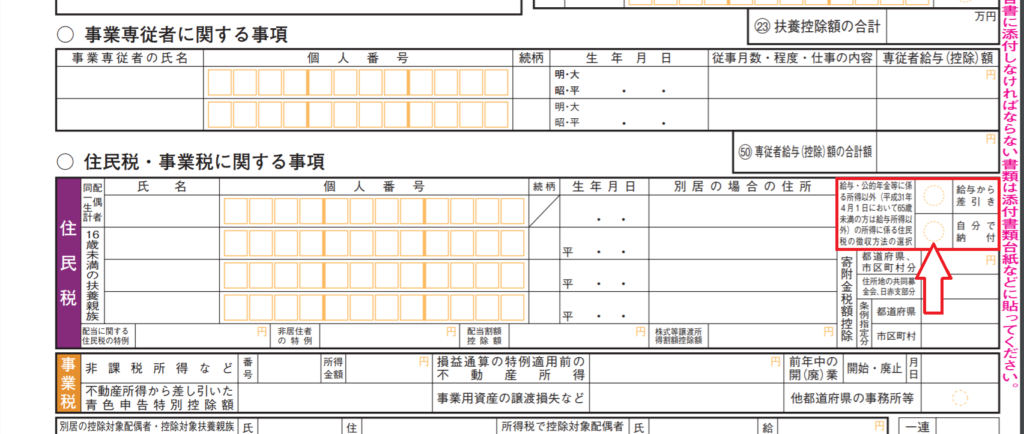

その場合、確定申告書の「住民税に関する事項」の「自分で納付」に〇を付けます。

申告書の赤枠の部分に〇をつけましょう。

こうすると、本業である会社からの給与所得以外の所得は、普通徴収で納めることになります。

納付書が送られてくるので、忘れなずに支払いに行きましょう。

ただし、これは給与所得以外の所得について可能なことなので、副業がアルバイトなどの給与所得の場合この方法は通用しなくなってしまうので注意しましょう。

まとめ

いかがだったでしょうか。

今回お話しした住民税のこともそうですが、副業が100%バレない方法はありません。

後々トラブルになる危険性が少しでもあるのなら、会社に正直に話して、きちんと了承を得た上で副業を始めるように心がけましょう。

どうしてもリスクを取って副業を行う場合、細心の注意を払って自己責任で行うようにしましょう。

終わり。