フリーランスや個人事業主が青色申告を行うためには、「青色申告承認申請書」を期限内に税務署に提出しなければいけません。

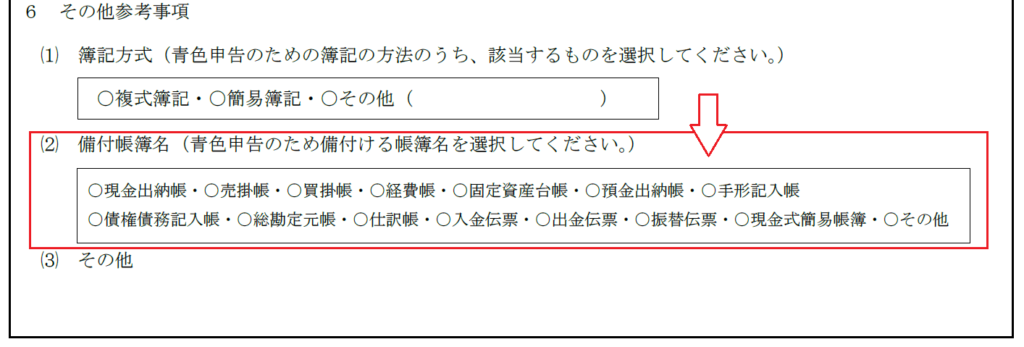

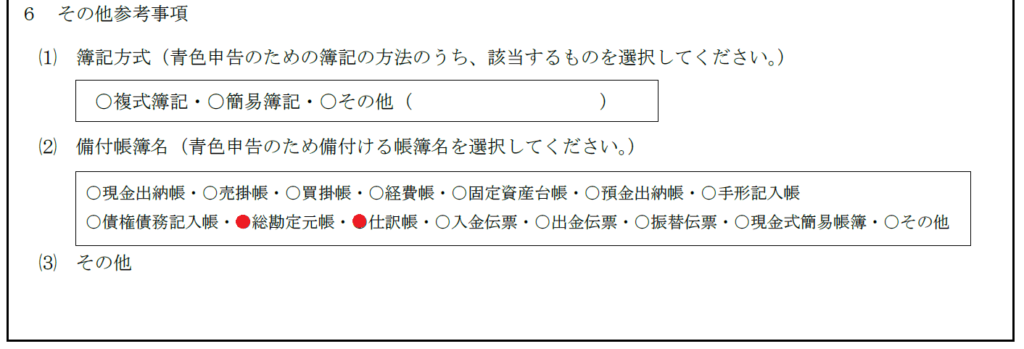

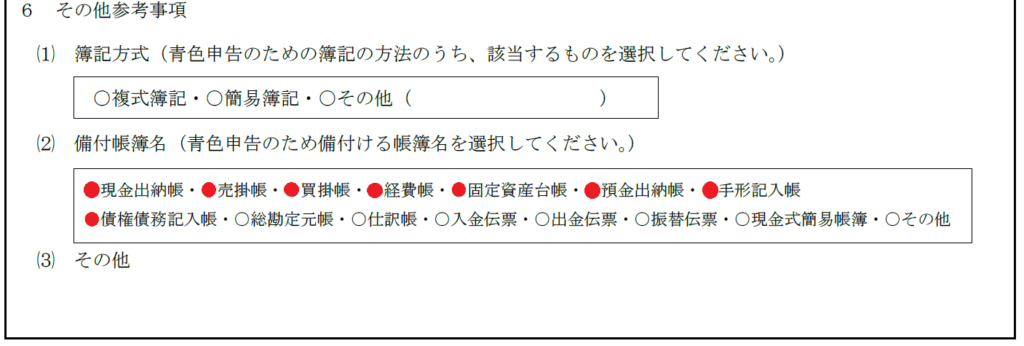

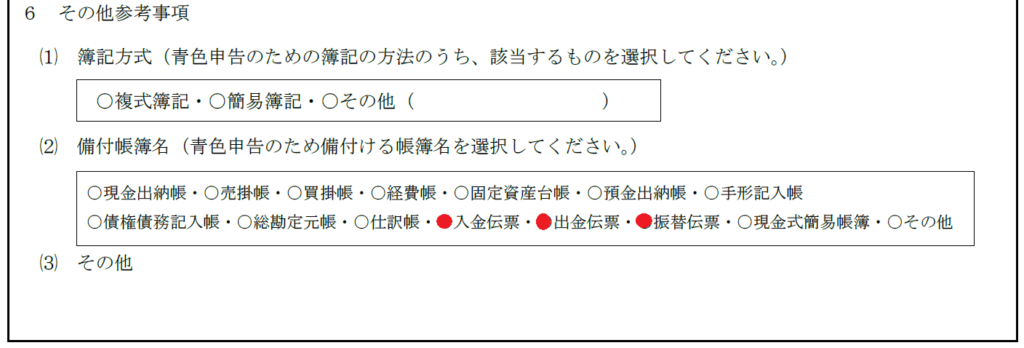

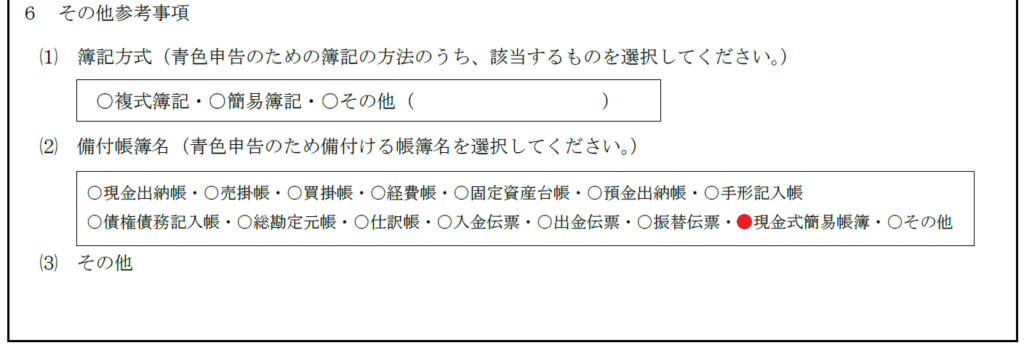

この申請書の記載事項の6つ目に、「備付帳簿名」という項目があります。

備付帳簿とは、日々の取引の仕訳を勘定科目ごとに整理した書類のことをいいます。

確定申告で提出する必要はありませんが、家や店舗で保管しておく必要があります。

実際この欄は、簿記を勉強していないと本当になにがなんだか分からないですし、簿記を勉強していたとしても半分以上は見たことない名前かと思います。

ということで今回は、青色申告承認申請書に出てくる備付帳簿について、一体どんなものなのか1つずつ解説していこうと思います。

主要簿

まず、これらの中で最重要となる主要簿をご紹介します。

赤丸の、総勘定元帳と仕訳帳の2つです。

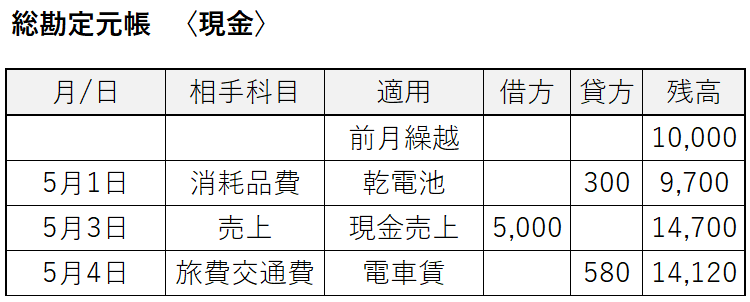

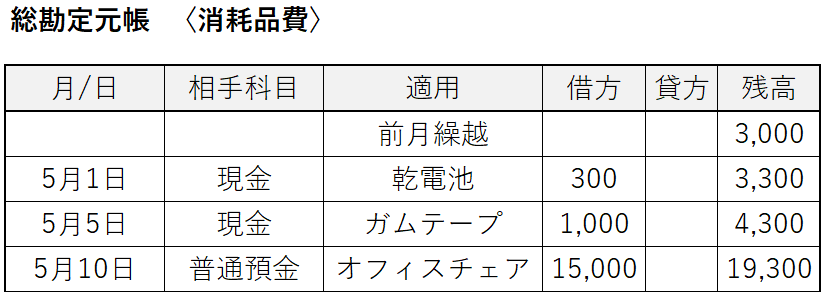

総勘定元帳

総勘定元帳とは、1年間の全ての取引を”勘定科目”ごとに分類して整理するための帳簿です。

この総勘定元帳さえあれば、全ての取引を把握することができるので、帳簿の王様といわれます(いわれてない)。

具体的には以下のように、勘定科目ごとに表記されます。

全ての取引が載ることになるので、最終的にはこの帳簿さえあればOKといえます。

仕訳帳

仕訳帳とはその名の通り、発生した取引の勘定科目を決めて借方貸方に仕訳するための帳簿です。

まず、第一にこの仕訳帳に取引を記入し、仕訳帳をもとにして総勘定元帳などの他の帳簿に転記します。

また、会計ソフトを使う場合も、この仕訳帳に記入するのと同じように入力作業が必要です。

補助簿

特定の勘定科目や取引について、個別にまとめたものを補助簿といいます。

先ほどの総勘定元帳を、勘定科目ごとに帳簿にしたイメージです。

今回ご紹介するのは赤丸の8つですが、これ以外にも複数の補助簿が存在します。

現金出納帳

現金出納帳とは、現金についての取引を記入するための帳簿です。

「いつ」、「なにに」、「いくら」、「支出・入金された」という現金の流れを管理することができます。

特に、飲食店や美容院のように、日々現金での取引が発生する業種の場合は用意しておきたい帳簿です。

売掛帳

売掛帳とは、取引の相手ごとに売掛金の金額や入金額を記入するための帳簿です。

「Aさんにはいくら売上があって、いくら入金があって、いくら残金があるのか」というのを管理することができます。

売掛金の取引相手が多い場合は、用意しておきたい帳簿になります。

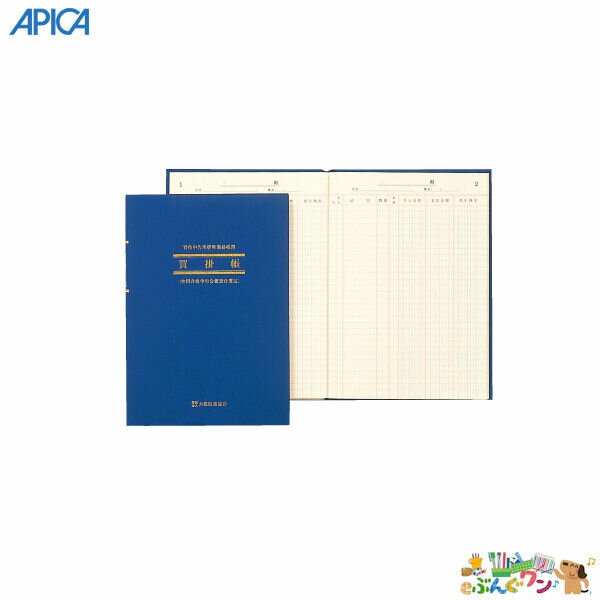

買掛帳

買掛帳とは、取引の相手ごとに買掛金の金額や支払い金額を記入するための帳簿です。

売掛帳の逆ですね。

売掛金と買掛金は、管理ができていないと黒字倒産のきっかけにもなりかねません。

掛けでの取引が多い場合は、先ほどの売掛帳とあわせて買掛帳についても用意しておきましょう。

経費帳

経費帳とは、「水道光熱費」や「消耗品費」など、経費を勘定科目ごとに整理した帳簿です。

損益計算書の販売費及び一般管理費の部分です。

経費を細かく整理したい場合などはあると便利です。

固定資産台帳

固定資産台帳とは、取得価額や耐用年数、償却金額などを記入して固定資産を管理するための帳簿です。

固定資産は減価償却資産ともいい、原則として10万円以上で取得したものは減価償却資産という扱いになり、一括で経費にすることができなくなります。

建物や車、器具備品など、固定資産を複数所有している場合は帳簿によって管理しましょう。

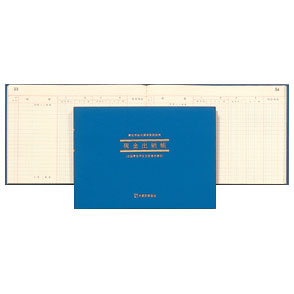

預金出納帳

預金出納帳とは、いわゆる預金通帳のことです。

預金通帳はそのまま帳簿としての機能を果たすことができます。

手間を一切かけることなく作れるなので、上手く活用したい帳簿です。

手形記入帳

手形記入帳とは、取引で受け取った手形を管理するための帳簿です。

手形とは、料金を一定の期日に支払うことを約束した証券のことです。

あまり聞きなれないという方も多いと思いますが、手形取引があった場合はしっかりと管理するようにしましょう。

債権債務記入帳

債権債務記入帳とは、売掛金や買掛金以外の債権・債務を記入する帳簿です。

補助簿の中でもほとんど使う機会のない帳簿になります。

ということで、無視しちゃって問題ありません。

伝票

続いては、3つの伝票についてです。

上記までの帳簿とは違い、領収書の代わりになったりといった役割があります。

入金伝票

入金伝票は、名前の通り「現金」の入金時にその相手科目を記入する伝票です。

雑収入があった場合などに利用することが多いです。

出金伝票

出金伝票は、「現金」の支出時に相手科目を記入する伝票です。

実際に取引で使用する以外にも、領収書やレシートの代わりとしての役割も果たすので、領収書を貰い忘れたりなくした時に役立ちます。

どんな業種でも、1つ用意しておくともしもの時安心です。

振替伝票

振替伝票は、借方貸方ともに自由に勘定科目を記入できる伝票です。

仕訳帳の簡易版みたいなもので、仕訳帳よりも1つ1つの取引の詳細を記入することができます。

まぁ、あえて使う機会は少ないと思います。

現金式簡易帳簿

最後にお話しするのは、現金式簡易帳簿についてです。

この現金式簡易帳簿は、発生主義が原則の帳簿付けを、特例によって現金主義で帳簿付けを行う場合に使用する帳簿です。

発生主義と現金主義については以下の通りです。

発生主義(はっせいしゅぎ、英: accrual basis)とは会計原則の一つで、現金の収入や支出に関係なく、経済的事象の発生または変化に基きその時点で収益または費用を計上しなければならないとするもの。

取引が”発生”した時点で収益や費用の計上を行います。

白色申告だろうと青色申告だろうと発生主義での帳簿付けが原則です。

現金主義(げんきんしゅぎ、英: Cash basis)とは会計概念の一つで、収益と費用を現金の受け渡しの時点で認識する会計原則を指す。現金の受け渡し時期に関わらず取引の確定時点で収益と費用を認識する発生主義とは反対の概念である。

というように、”現金”の受け渡しをもって始めて収益や費用を計上します。

現金主義を適用するには以下の要件を満たすことが必要です。

- 青色申告者であること

- その年の前々年分の不動産所得の金額及び事業所得の金額の合計額が300万円以下であること

- その年の3月15日までに「現金主義による所得計算の特例を受けることの届出書」を税務署に提出すること

これらの要件を満たして初めて現金主義を適用することができます。

詳細は国税庁「現金主義による所得計算の特例を受けるための手続」をご覧ください。

ということで、現金式簡易帳簿はほとんどの方にとって関係ない帳簿です。

まとめ

いかがだったでしょうか。

青色申告承認申請書を書く際は、今回のブログを参考に必要な帳簿を選択していただければ幸いです。

ちなみに、会計ソフトを使えばこれらの帳簿は全く必要ありません。

文明の利器ですね。会計ソフト最強です。

終わり。