フリーランスや個人事業主の方は、1年間の所得と税額を自分で計算し、確定申告によって税務署に納税しなければいけません。

その確定申告の形式には、青色申告と白色申告の2種類が存在します。

なんとなーく聞いたことがあるという方もいるのではないでしょうか?

今回は、白だか青だか黄色だかさっぱり分からん、という方に、青色申告と白色申告の違いについて解説していきたいと思います。

目次

青色申告、白色申告ってなに?

青色申告制度とは

日本では、納税者それぞれが自分で所得を計算し納税するという、申告納税制度が採用されています。(会社員は基本的に会社が代行。)

この申告納税制度を簡単に言うと、

ということです。

いや、ジャイアンか!!

ということで、フリーランスや個人事業主は、税金の計算を全部自分でやらくてはいけません。

しかし、こういう形を取ると必ず、適当にごまかしてやってくる人が出てきます。必ず。学校の宿題と同じですね。私も完全にそっち側の人間です(゜゜)。

適当な人ばかりになってしまうと、国としてはかえって大変になりますので、ちゃんと真面目にやってくる人を増やす必要があります。

そこで出てくるのが青色申告です。

つまり、

青色申告制度とは、1年間真面目に所得や税金の計算をした人を税務上色々優遇してあげようという制度のことです。

青色申告制度を受けるための手続き

青色申告は事業所得、不動産所得、山林所得について、行うことができる申告制度です。

青色申告制度の適用を受けるためには、「青色申告承認申請書」を税務署に提出する必要があります。

ただし、1年中いつでも手続き可能という訳ではなく、期限が以下のように決まっています。

| 新規開業した場合 | 開業日から2か月以内 |

|---|---|

| 原則 | 青色申告の適用を受ける年度の3月15日まで |

2018年まで白色申告で、2019年から青色申告に変えたい場合は、2019年3月15日までに申請を行いましょう。

他にも、相続によって事業を受け継いだ場合の期限もあるのですが、今回は割愛します。

青色申告の帳簿作成

青色申告の記帳は、年末に貸借対照表と損益計算書を作成することができるような正規の簿記によることが原則ですが、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳のような帳簿を備え付けて簡易な記帳をするだけでもよいことになっています。

出典:国税庁 青色申告制度

これが、青色申告をする場合に必要な記帳や帳簿についてです。

簿記の単語がたくさん出てきているので、ちょっと何言っているか分かりませんが、要約するとこういうことです。

預金通帳など、取引が記載された帳簿を必要に応じて作る→○

その帳簿を基に「貸借対照表」、「損益計算書」を作成する→◎

後述しますが、○か◎で青色申告特別控除の金額が変わってきます。もちろん◎のほうがたくさん所得控除することができます。

申請しなければどんなに正確でも白色申告

上記のように、青色申告の申請手続きを行っていない場合は、もれなくみんな白色申告になります。

複式簿記で、貸借対照表と損益計算書をきちんと作成したとしても、申請していなければ白色申告となり優遇は受けられなくなります。注意しましょう。

ただ、税務上の優遇がない代わりに、日々の記帳や帳簿作成がいいかげん、簡易的でいいのが白色申告の特徴です。

売上げなどの収入金額、仕入れや経費に関する事項について、取引の年月日、売上先・仕入先その他の相手方の名称、金額、日々の売上げ・仕入れ・経費の金額等を帳簿に記載します。

記帳に当たっては、一つ一つの取引ごとではなく日々の合計金額をまとめて記載するなど、簡易な方法で記載してもよいことになっています。

これが、白色申告に関する国税庁の記載です。

日々の取引について記載した帳簿を作ってほしいけど、最悪、1日分の合計とかってまとめちゃってもok

こちらも要約するとこんな感じです。出席さえすれば単位だけはあげるよ、みたいなニュアンスですかね。

青色申告と白色申告の違い

所得控除の違い

青色申告と白色申告の最も有名な違いが所得控除についてです。

青色申告者に限り、青色申告特別控除という所得控除を受けることができます。

これが青色申告の目玉商品といっても過言ではありません。これ以外はおまけみたいなもんです。

この青色申告特別控除には、申告の正確さ等によって、65万円と10万円の2種類の控除額が存在します。

10万円控除については、青色申告の申請を行えば誰でも受けることができます。とりあえず申請すればそれでokです。

65万円控除は、複式簿記により「貸借対照表」と「損益計算書」を作成し、確定申告の際に添付して提出することで受けることができます。ちょっと面倒ですね。

まとめるとこのようになります。

青色申告

とりあえず申請すれば10万円控除、さらに頑張れば65万円控除

白色申告

どんなに頑張っても控除なし

事業専従者(家族)への給与の違い

事業専従者とは、個人事業主の仕事を1年のうち6か月以上手伝っている、15歳以上の生計を一にする家族のことをいいます。

生計を一にというのは、生活費が同じ財布から出ているといったイメージです。

この専従者に対する給与は、原則として経費にできません。

しかし、青色申告の場合は、一定の要件を満たせば全額経費にすることができます。

白色申告の場合は経費にできない代わりに、所得控除という形を取ることができます。

一定の要件、控除額はそれぞれ以下の通りです。

青色事業専従者給与

- その年の3月15日までに、「青色事業専従者給与に関する届出書」を税務署に提出すること

- 届出書に記載された金額の範囲内、記載された方法で支払われること

- 労務の対価として相当な給与額であること(課題部分は必要経費になりません)

事業専従者控除(白色)

- 事業専従者が配偶者であれば年間86万円まで控除

- 配偶者以外であれば事業専従者1人につき年間50万円まで控除

専従者給与についてまとめるとこのようになります。

青色申告

要件を満たすことで全額必要経費に

白色申告

配偶者は年間86万円まで控除、それ以外は1人につき年間50万円まで控除

赤字の繰り越しについての違い

青色申告は赤字の繰り越しができる

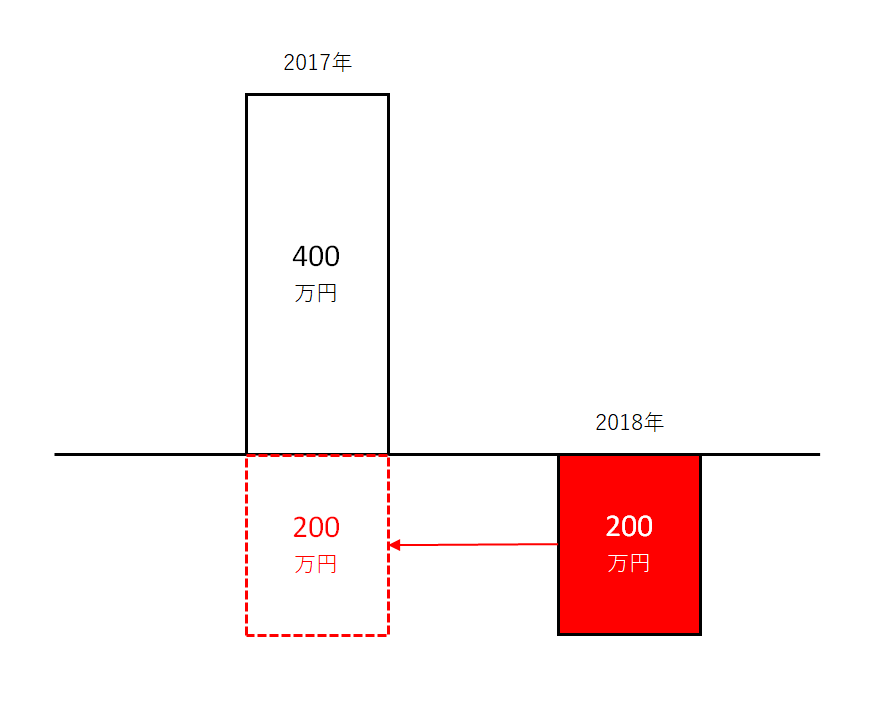

事業を営んでいると、最終的な所得が赤字(純損失)になる可能性もあります。

赤字の年は儲けがないので基本的に税金は発生しませんが、次の年に儲けが出ればまた税金を払わなければいけません。

しかし、青色申告の場合、赤字(純損失)が発生しても翌年以後3年間に渡って繰り越すことができます。

こんなイメージです。

赤字を繰り越すことで、翌年以降の所得金額から赤字分を差し引くことができます。

青色申告

翌年以後3年に渡って繰り越し

白色申告

なし

青色申告は赤字を繰り戻すこともできる

青色申告の場合、3年間の赤字の繰り越しだけでなく、前年分に赤字を繰り戻すこともできます。

繰り戻しの場合、前年度の所得金額から赤字分を差し引いて、税額を計算しなおします。

計算しなおした税額より多く払っていた分は、還付によって戻ってくることになります。

青色申告

前年度分に繰り戻し

白色申告

なし

ちなみに、繰り越しと繰り戻しは、どちらか一方しか選択することができませんので注意しましょう。

減価償却資産の一括経費算入の違い

例えば、200万円の車を買った場合、買った年に200万円を一括で経費に計上することはできません。1年ごとに少しずつ経費に計上していきます。

一括で経費にできたほうが、その年の税金が安くできるのでお得になります。

本来、10万円以上で買った物は減価償却資産という扱いになり、一括で経費にすることができなくなります。

しかし、青色申告の場合「少額減価償却資産の特例」によって、30万円未満までであれば一括で経費にすることができます。

青色申告

30万円未満まで一括経費算入

白色申告

10万円未満まで一括経費算入

家事関連費の扱いの違い

フリーランスや個人事業主の場合、自宅をオフィスとして仕事をしている人も多いと思います。

このような状況の場合の、家賃や光熱費、インターネットの通信費など、私生活でも使うような経費のことを家事関連費といいます。

青色申告の場合、全体の使用分から事業使用分を按分計算することで、家事関連費の一部を経費に計上することができます。

白色申告でも経費にできないこともないんですが、その場合、事業使用分が全体の約50%以上で、事業での使用がメインでなければ、基本的には経費として認められません。

青色申告

事業使用分は按分計算で経費に

白色申告

事業使用分が主な部分でなければ経費にできない

青色申告のメリット・デメリットまとめ

メリット

- 青色申告特別控除65万円or10万円

- 家族への給与も全額経費に

- 赤字を3年間繰り越し(または前年に繰り戻し)

- 減価償却資産を30万円未満まで一括で経費に

- 家事関連費の一部を経費に

デメリット

- 青色申告承認申請書の提出が必要

- 複式簿記による記帳と帳簿作成が必要

上記までの話をまとめるとこんな感じになります。

白色申告のメリットは記帳とかが楽なだけです。

まとめ

いかがだったでしょうか。

白色申告の方の中には、会計ソフトを買うのが勿体なくて白色申告のままでいる、という方もいるかもしれません。

しかし、青色申告特別控除の65万円を受けることができれば、会計ソフト代のもとはすぐ取れますし、それ以外にも様々なメリットを受けることができます。

まだ申請をしてない方は、できるだけ早く青色申告をすることをおすすめします。

てか、申請さえすれば10万円の控除は受けられるので、とりあえず申請書を出すだけでも全然損なしです(゜゜)。

終わり。