会社員時代、仮に1人でいくら売上を伸ばしたとしても、多少のボーナスはあれど給与の金額は基本的に決まっていました。

しかし、独立してフリーランスや個人事業主になれば、売上が増えれば増えるほど、自分の所得金額も増加していきます。

中には、独立していきなり月の収入が倍になった、なんて話も聞いたり聞かなかったり(゜゜)。

夢がありますね。

ただし、

ここで注意したいのが、儲かったからといってすぐにそのお金を使ってはいけないということです。

なぜなら、税金などの支払いが後々発生してくるためです。

これは本当に甘く見てはいけません。

下手したらそれが原因で破産する可能性もあります。

一時期社会現象になった、仮想通貨による「億り人」なんかも、税金が払えなくて大変なことになった方がたくさんいたそうです。

ということで今回は、独立後に税金で破産しないために知っておきたい注意点についてお話していきます。

目次

会社員時代は税金等の支払いを会社が代行してくれていた

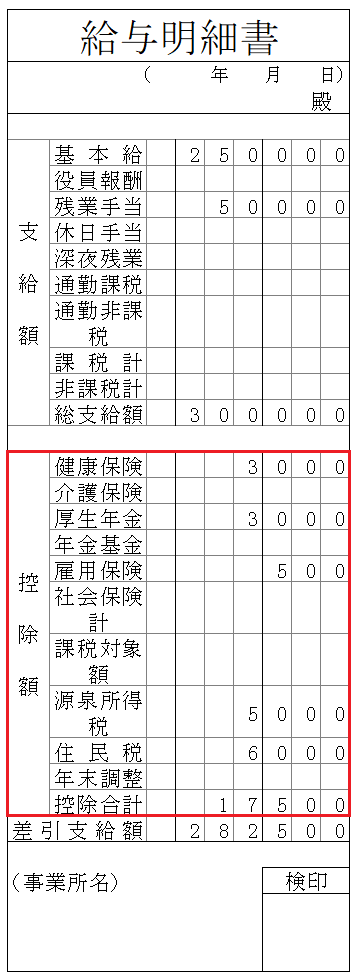

そもそも会社員時代の給与は、税金や社会保険等を差し引かれた状態で支給されます。

給与明細でいう赤枠の部分ですね。(金額は適当です。)

明細の通り、給与から差し引かれた税金や社会保険料は、あなたの代わりに会社が支払ってくれます。

ですので、会社員時代は自分でなにかすることも、税金について考えることも特に必要ありませんでした。

しかし、独立した後は、会社が代行していたこれらの支払いを、全て自分で行わなければいけません。

独立した後に税金で破産しないために知っておきたい3つの注意点

その1|所得税は1年分まとめて確定申告

まず1つ目に注意すべき点が所得税についてです。

毎月の給与から差し引かれていた会社員時代と違い、独立すると1年分をまとめて確定申告によって納税します。

このことを理解せず、「売上金額=手取り額」と勘違いしてお金を使い切ってしまうと、後々税金の支払いに追われることになってしまいます。

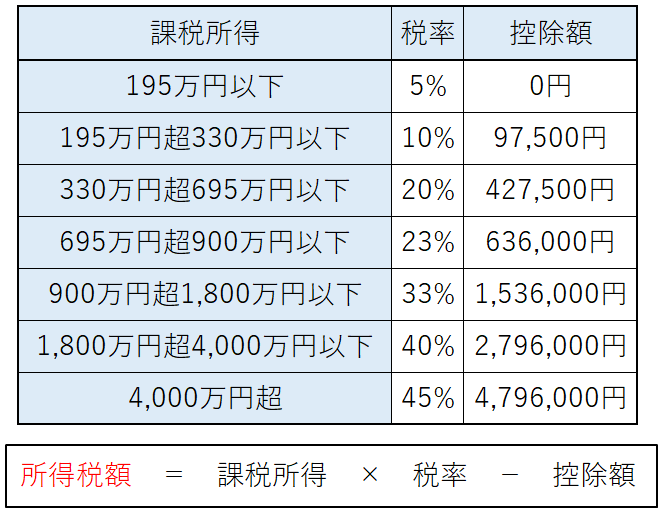

所得税の税率は、表の通り最高で45%にまでなります。

所得税以外の支払いのことも考慮して、少なくとも売上の半分以上は残しておくように心がけましょう。

その2|独立1年目は前年の住民税がネックに

2つ目の注意点は住民税についてです。

こちらも所得税と同様に、自分で支払いを行う必要があります。

しかし、自分で計算する所得税とは違い、住民税は各自治体によって計算され、自宅に納付書が送られてきます。

図のように、確定申告した所得金額を基に住民税が計算されます。

確定申告から住民税の徴収までにタイムラグがある影響で、住民税は前年の課税分について支払います。

例えば、独立1年目の2019年には、会社員時代2018年分の所得に対する住民税を支払うということになります。

仮に、売上が全くない状態でも、前年分の住民税の支払いが必要になるので、それも見越して開業資金を準備するようにしましょう。

その3|社会保険料の支払いも結構負担

3つ目の注意点は社会保険料についてです。

社会保険料についても上記までのように、自分で支払うことになります。

また、会社員から独立することで、「健康保険・厚生年金保険」から「国民健康保険・国民年金保険」へと社会保険が切り替わります。

会社が半額を負担していた「健康保険・厚生年金保険」と違い、「国民健康保険・国民年金保険」は全額を自分で負担することになります。

税金とあわせて、社会保険料の支払いについても考慮しておきましょう。

まとめ

いかがだったでしょうか。

独立して順調に売上が伸びていくと、ついつい浮かれてお金を使いすぎてしまいます。

儲かれば儲かるほど、支払う税金の金額も高くなってきます。

特に独立1年目は、税金などの支払いが完了するまでは、謙虚なお金使いを心がけるようにしましょう。

終わり。