会社の社長と立場は違えど、独立してフリーランスや個人事業主になるということは、経営者としての道を歩き出したといっても過言ではありません。

経営者になるということは、事業でいくら利益が出たのか?事業の資産状況はどうなっているのか?などのことを把握しなければいけません。

そのために必要となるのが、貸借対照表(B/S)と損益計算書(P/L)の2つです。いわゆる財務諸表と呼ばれる書類です。

会社の決算ではもちろん、フリーランスや個人事業主でも青色申告で確定申告を行う場合は、最終的に貸借対照表と損益計算書の2つを作成します。

というように、現実問題よく知らないという人が大半だと思います。

まぁ、普通に生きてきて習うことはありませんので、当然といえば当然です。

しかし、この財務諸表の見方や使い方をマスターすることで、経営を数字の面から分析できるようになったりと、経営者にとって大きな武器となります。

知らないままでいるのは勿体ないです。

ということで今回は、財務諸表の代表格である貸借対照表と損益計算書について解説していきたいと思います。

目次

貸借対照表と損益計算書とは

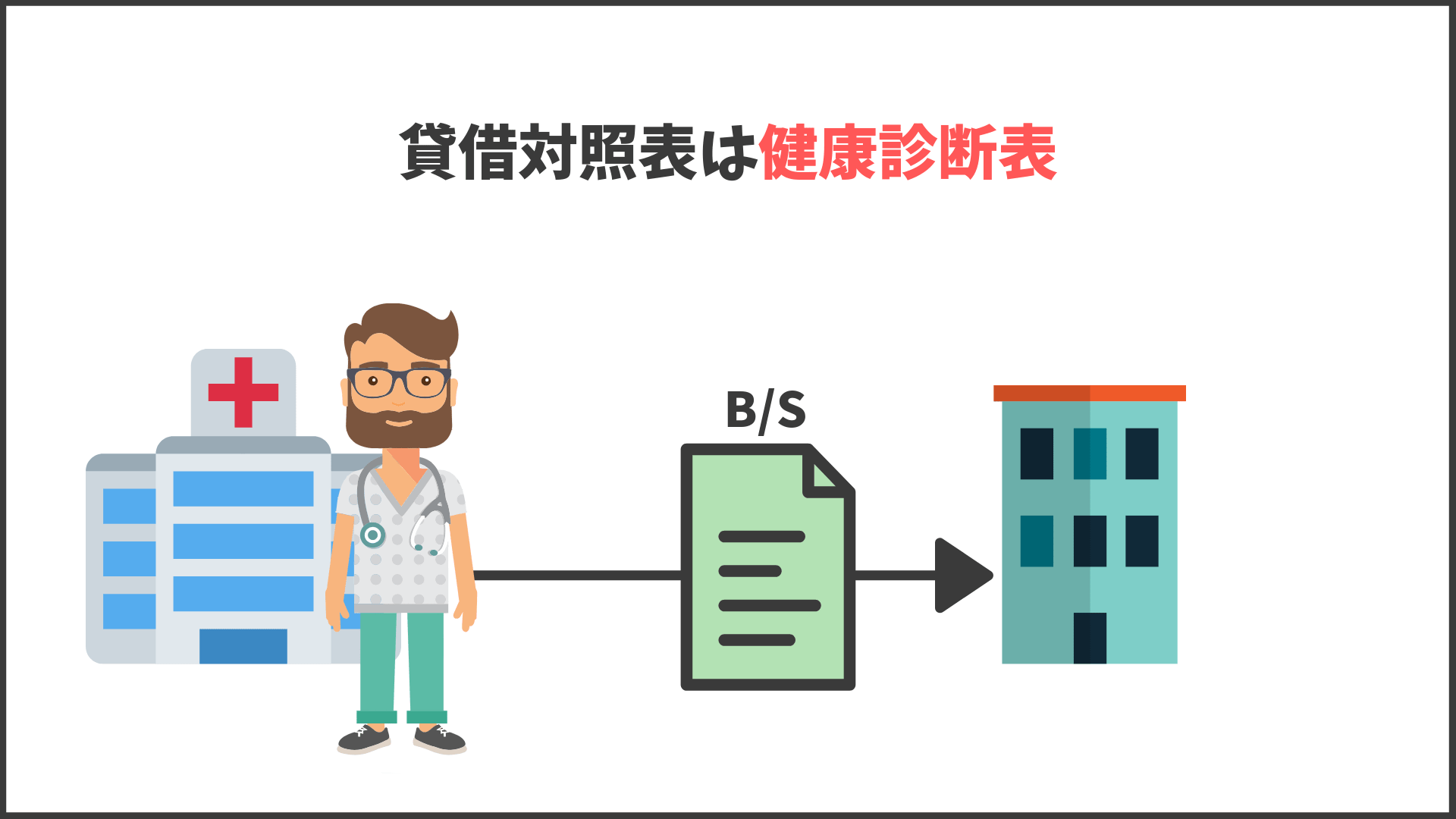

貸借対照表は事業の”健康診断表”

貸借対照表とは、ある時点での会社の財政状態を示す書類です。

ちょっと難しいですね。

少し噛み砕いていうと、現在事業で使えるお金のうち、借金はいくらで自己資金はいくらなのか、ということを示している書類になります。

この財政状態が上手くいかなくなると、破産や廃業してしまったりするので、事業の健康状態を把握するための書類ともいわれます。

また、Balance Sheetを略してB/S(ビーエス)とも言われます。

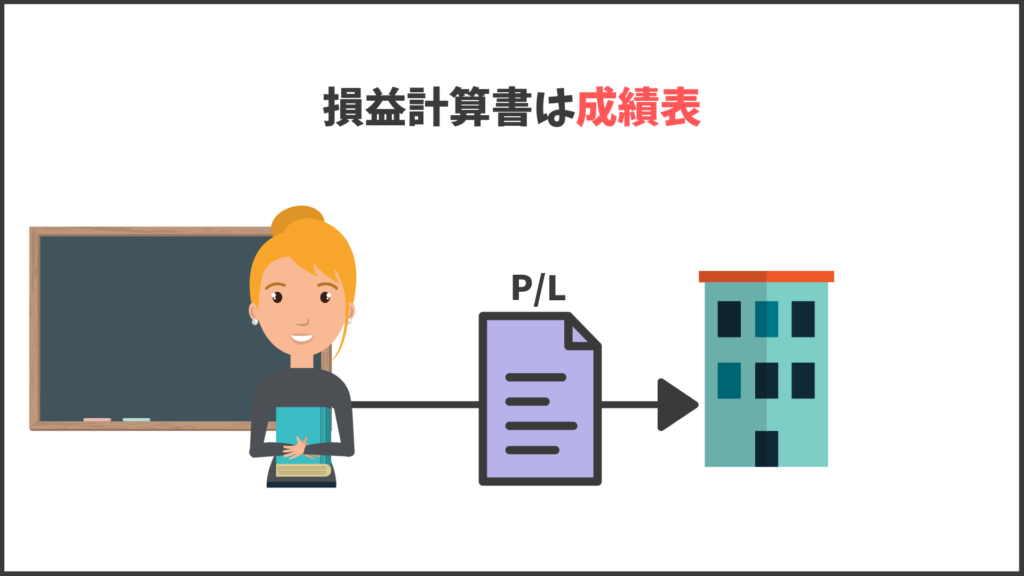

損益計算書は事業の成績表

損益計算書とは、一定期間における事業の営業成績を示す書類です。

こちらは何となく分かりやすいですね。

1年間で、事業の売上がいくらあって、そこから経費を引くと利益がいくらで、最後に税金を引いた残りがいくら、ということを示している書類になります。

いわゆる事業の成績表です。

また、Profit and Loss Statementを略してP/L(ピーエル)とも言われます。

貸借対照表と損益計算書を直感的に理解しよう

貸借対照表の構成

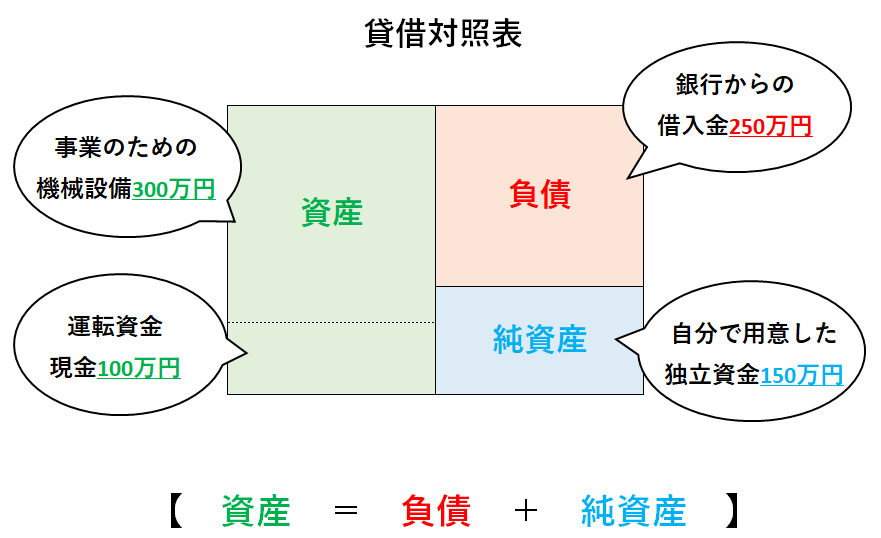

貸借対照表は、資産・負債・純資産の3つの要素で構成されています。

負債は、借入金などで調達した返す「お金」。

純資産は、資本金のように返さなくていい「お金」。

資産は、現金や商品、建物のように、負債・純資産によって調達した「お金」の結果を表しています。

いまいちピンと来ませんね。

ですが、あまり深く考えなくていいです。

大事なのは直感的になんとなく理解するということです(゜゜)。

以下の図をご覧ください。

このように、負債や純資産によって集めたお金がどのような形で運営されているか、という財務状態を表すのが貸借対照表になります。

損益計算書の構成

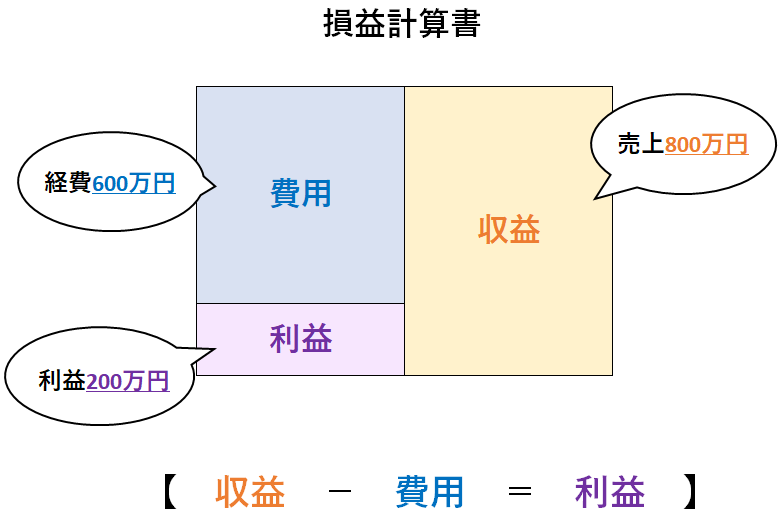

損益計算書は、収益・費用・利益の3つの要素で構成されています。

貸借対照表に比べ、具体的にイメージしやすいのではないでしょうか。

こちらも直感的に理解するために以下の図をご覧ください。

このように、収益から費用を差し引いた残りが利益、というように営業成績を表すのが損益計算書になります。

貸借対照表と損益計算書の連動

少し簿記の話になりますが、貸借対照表と損益計算書は、日々の取引でも常に連動して変化します。

例として、2つの取引を仕訳にしてみます。

- 売上1,000円を現金で貰った

- 取引先までの交通費500円を現金で支払った。

簿記を知っている人であれば、これくらいの仕訳は簡単にできるかと思います。

これを、先ほどの貸借対照表と損益計算書のイメージ図を利用して、どうして仕訳の借方貸方が決まるのかというお話をします。

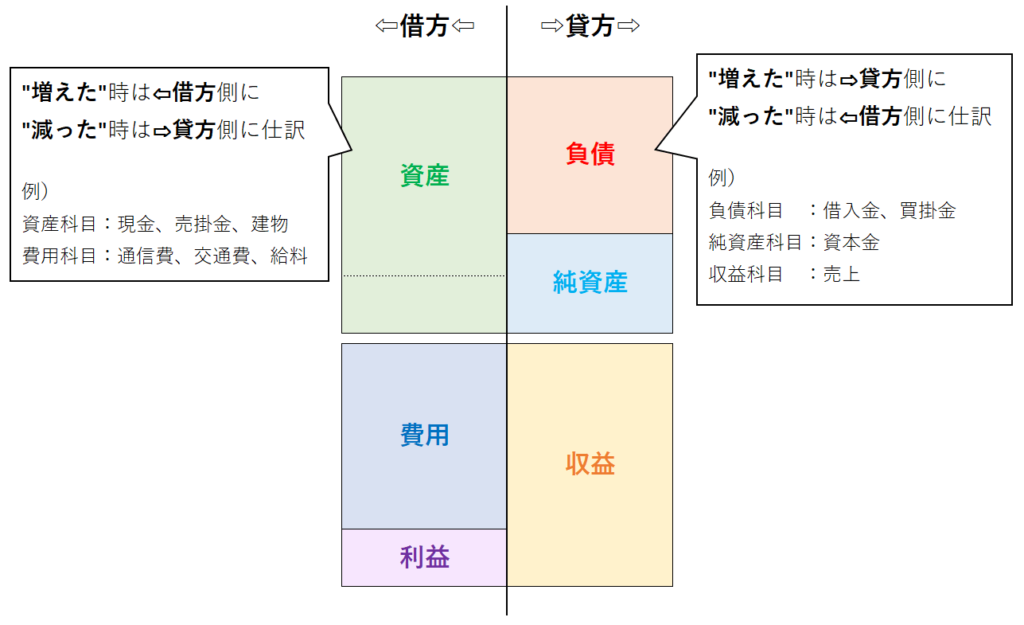

では、先ほどの2つの図を整理してみましょう。

この図を基に、例の取引の仕訳を見てみましょう。

①の取引は、資産科目である「現金」が“増えた”ので借方に、収益科目である「売上」も“増えた”ので貸方に仕訳されています。

②の取引は、費用科目である「旅費交通費」が“増えた”ので借方に、今度は逆に資産科目である「現金」が“減った”ので貸方に仕訳されていることが分かります。

このように、事業のほとんどの取引で、貸借対照表と損益計算書が連動していることが分かります。

実際の貸借対照表と損益計算書を見てみよう

実際の貸借対照表

何となくのイメージを捉えて頂いた所で、実際の貸借対照表を見てみましょう。

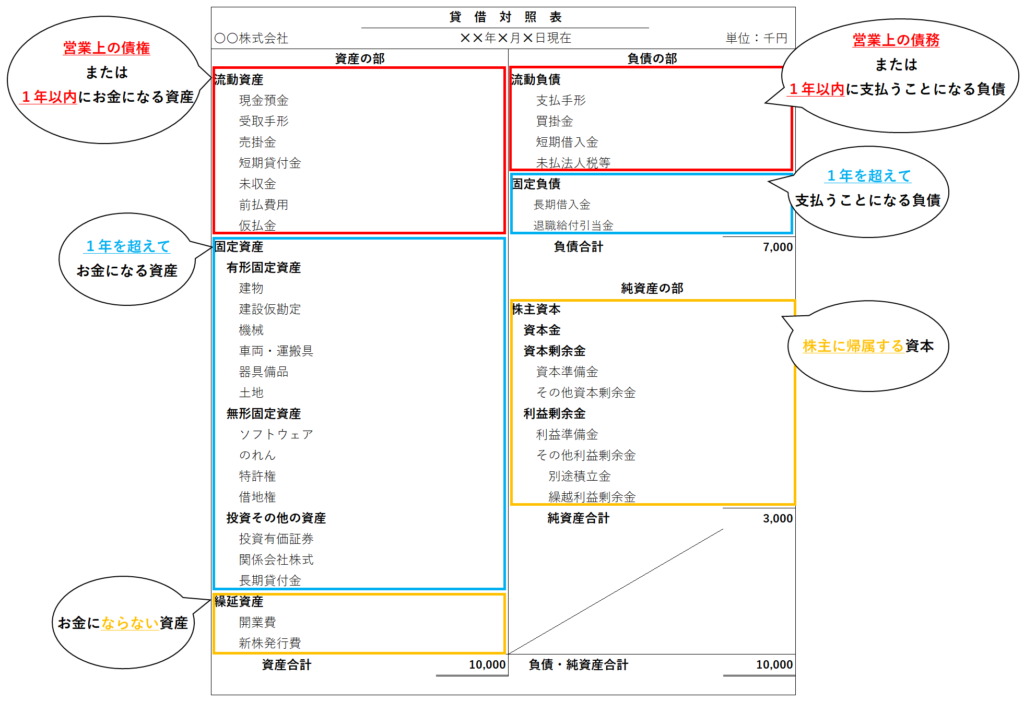

まずは一般的な(株式会社の)貸借対照表をご覧ください。

(金額の部分は面倒なので空欄です。勘定科目も全ては網羅していません。ご了承を。)

株式会社の例なので、個人事業では目にすることのない勘定科目も多いかと思います。

自分で貸借対照表を作る場合は流動と固定の判断がポイントで、以下のような基準をもとに判断します。

- 取引先との営業取引によって発生した債権・債務、商品などの棚卸資産を流動項目に、それ以外を固定項目に分類する正常営業循環基準

- 正常営業循環基準に該当しない資産・負債について、決算日の翌日から1年以内に決済期日が来るものを流動項目に、それ以外は固定項目に分類する一年基準

それでは続いて、国税庁の「青色申告決算書」の中の貸借対照表を見てみましょう。

元から記載されている勘定科目を、上の一般的な貸借対照表に対応させると図のような色分けになります。

記載されてない勘定科目が発生した場合は、先ほどの判断基準を使って自分で記入しましょう。

実際の損益計算書

続いて、損益計算書についても見ていきましょう。

フリーランスや個人事業主の場合、損益計算書のほうがより見る機会も多く、重要と言えます。

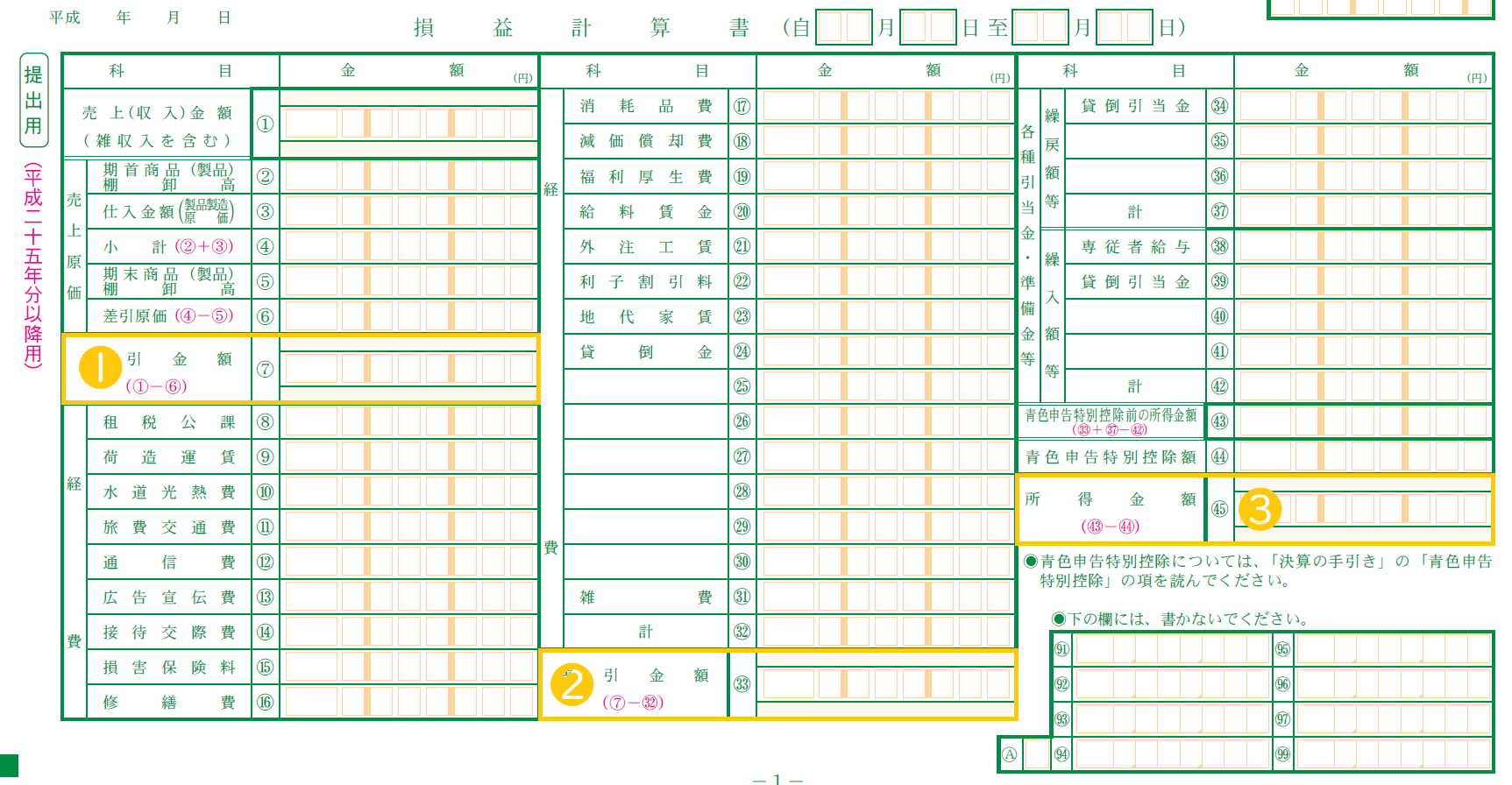

それでは、また一般的な(株式会社の)損益計算書をご覧ください。

(金額の部分はまたまた空欄です。そして1つにすると長い。)

損益計算書でポイントとなるのは、赤文字の部分である「利益」が一体なんの利益なのか、ということです。

- 売上総利益:売上から売上原価を差し引いた利益。いわゆる粗利。

- 営業利益:事業の本業から得た利益。営業活動の成果です。

- 経常利益:営業利益から利息等を足し引きした利益。通常の経営活動の成果。

- 税引前当期純利益:法人税等の税金を支払う前の利益。

- 当期純利益:最終的に会社の手元に残る利益。

こちらも、国税庁の「青色申告決算書」の損益計算書と対応させて見ていきましょう。

というように、最終的に所得税の課税対象となる「所得金額」は、会社でいうところの「経常利益」に当たります。

応用編|経営分析指標の一部を紹介

貸借対照表と損益計算書の数字を用いて、同業他社や自分の過去のデータと比較することで、様々な経営分析を行うこともできるようになります。

最後に、経営分析指標の一部をいくつかご紹介したいと思います。

収益性分析|総資本事業利益率(ROA)

総資本を使ってどれだけ事業の利益を上げたかを示す指標。

資本利益率という指標の1つであり、計算した値が高いほうがいいとされます。

以下のような式で計算します。

総資本事業利益率(%)

= 事業利益 / 総資本 ×100

総資本:負債・純資産の合計額

事業利益:営業利益+受取利息+配当金

貸借対照表と損益計算書の両方を使用します。

収益性分析|売上高総利益率

事業の商品やサービスそのものの収益性を表す指標。

売上高利益率という指標の1つで、計算した値が高いほうがいいとされます。

以下のような式で計算します。

売上高総利益率(%)

= 売上総利益率 / 売上高 × 100

こちらは、損益計算書のみで計算することができます。

効率性分析|経営資本回転率

経営資本を使ってどれだけ効率的に売上を獲得しているかを示す指標。

資本回転率という指標の1つで、計算した値が高いほうがいいとされます。

以下のような式で計算されます。

経営資本回転率(回)

= 売上高 / 経営資本

経営資本:流動資産+固定資産-建設仮勘定-投資その他の資産

貸借対照表と損益計算書を使用します。

安全性分析|流動比率

流動負債に対して流動資産がどれだけあるかを示す指標。

計算した値が少なくとも100%以上、理想は200%以上とされます。

以下のような式で計算されます。

流動比率(%)

= 流動資産 / 流動負債 × 100

貸借対照表のみを使用します。

まとめ

いかがだったでしょうか。

貸借対照表と損益計算書は、名前からして嫌煙している人も多いと思います。

しかし、しっかりと理解して使いこなせれば、事業の経営にとって大きな武器となります。

“数字に強い”経営者になるために、是非、マスターしていただければと思います。

終わり。