会社や事業について調べていると、黒字倒産という言葉を目にする機会があると思います。

“黒字”と”倒産”という、一見相反する言葉の用ですが、実際に黒字なのに倒産してしまうというケースは後を絶ちません。

黒字倒産の根本的な原因は、経営者がお金の流れをきちんと把握できていないことにあります。

今回のブログでは、黒字倒産の仕組みや原因、予防するためのポイントについてお話していきます。

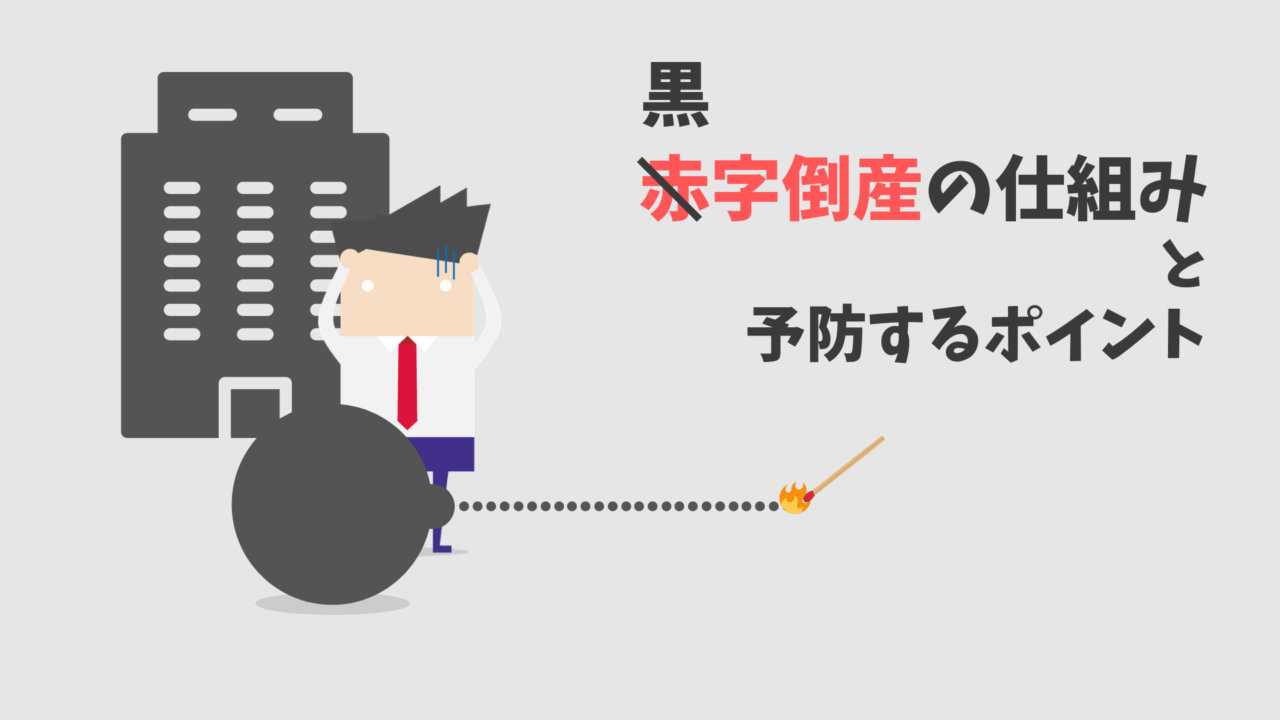

黒字倒産の仕組み

黒字倒産の仕組み

黒字倒産とは、読んで字の如く、黒字で利益は出ているのに倒産することをいいます。

正直、いまいちピンと来ませんよね。

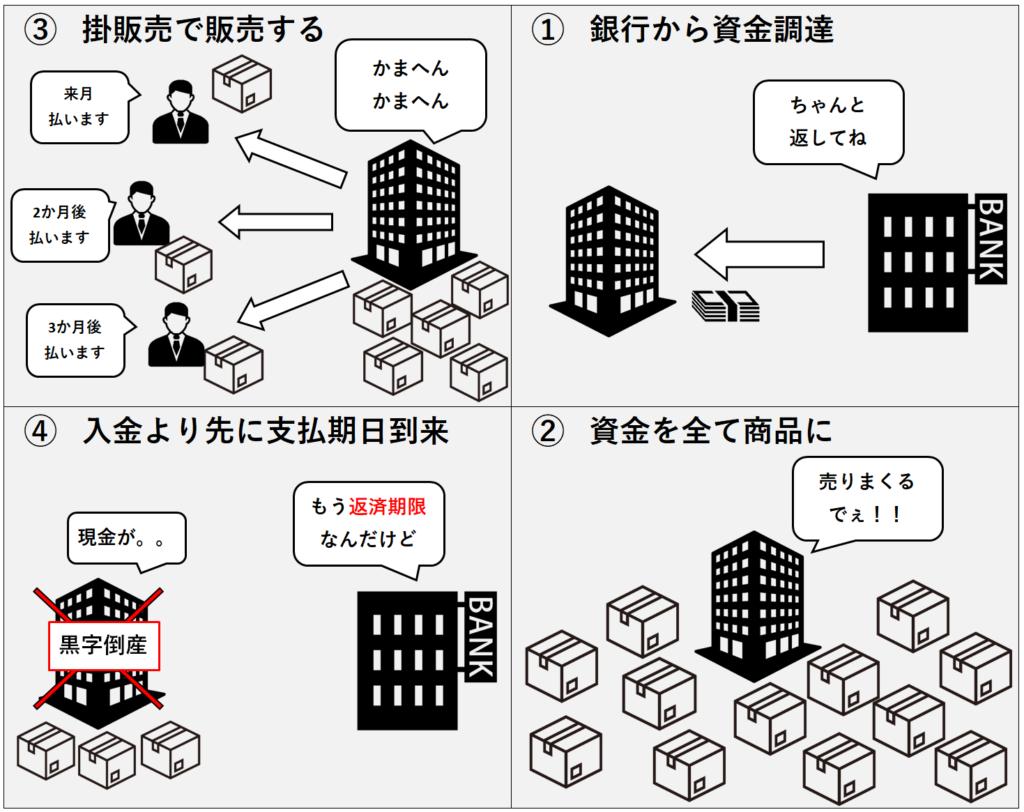

まずは、以下の図をご覧ください。

簡単なイメージはこんな感じです。

このように、売上で収益はあるものの、手元に現金がない状態で借入金や仕入の買掛金等の返済期日が訪れ、倒産状態となってしまうのが黒字倒産です。

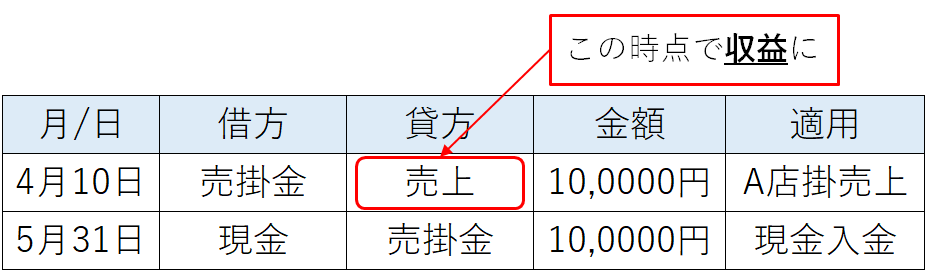

収益があるのに現金がないというのは、掛売上の仕訳に原因があります。

掛で商品を販売した場合、仕訳は以下のようになります。

掛販売があった日に売上が計上されるため、実際に現金がなくても会計上は”黒字”ということになります。

そもそも倒産とは

一般的に倒産とは、債務の支払いができない状態や、経営活動を継続することが困難な状態をいいます。

実は、正式な法律用語ではありません。

一般的に、手形の不渡りを出して取引停止処分を受けた時に倒産したといいます。

黒字倒産の3つの原因

結論として、黒字倒産はキャッシュが不足することで発生します。

そのキャッシュが足りなくなる3つの原因についてご紹介します。

在庫が多すぎる

実商品を販売するような事業の場合、キャッシュ不足の原因となるのが在庫です。

在庫というのは、会計上は資産となりますが、現実問題売れなければ1円にもなりません。

上記の図でも、借入金を全て商品の仕入れに費やしてしまい、倒産時には在庫が余った状態になってしまっています。

不必要なほど多い在庫は、会社の資金繰りを圧迫することになるので注意しましょう。

債権・債務の管理が適当

黒字倒産で最も多い理由は、債券・債務の管理を適当にやってるからです。ズバリ。

実際に黒字倒産をしてしまう人の多くが、いわゆる「どんぶり勘定」で売上や仕入を管理してしまっています。

いつ入金があって、いつ支払いが必要なのかを、きちんと把握していれば黒字倒産することはまずありません。

一時のめんどくさい気持ちが、黒字倒産のきっかけになってしまいます。

毎日数分の経理を習慣づけるように心がけましょう。

税金の支払い

そして、最後に忘れちゃいけないのが税金です。

このブログでも何度もお話していますが、税金の支払いは後から遅れてやってきます。

そして、仮に倒産したとしても税金の支払いが無くなることはありません。

特に多額の設備投資をした年は、減価償却で少しずつしか経費にできないので要注意です。

予防する3つのポイント

黒字倒産を予防するためには、いかにキャッシュを手元に残すかが重要になります。

最後に、キャッシュを手元に残すための具体的なポイントをご紹介します。

現金売上を増やす

1つ目が、現金売上を増やす・入金を早めるということです。

会計上は収益になったとしても、債権だけでは意味がありません。

最終的に支払いが行われず、不良債権になるという最悪のケースも考えられます。

まずはなにより、現金を確保するということを念頭に置きましょう

- 即現金の支払いには割引をする

- 事前に取引先の安全性をチェック

などの対策を考慮してみましょう。

支払いを遅らせる

そして逆に、自分が支払いを行う場合は、できるだけ現金の出を遅らせましょう。

仕入の買掛金はもちろんですが、日々の消耗品などもカード払いにするなど、できるだけ手元に現金を残すクセを習慣づけましょう。

納税前の散財は厳禁

度々になりますが、税金の支払いは利益が確定した最後にやってきます。

特に、個人事業やフリーランスの場合、事業の利益が自分の手取り額だと勘違いしてしまいがちです。

どんなに売上が利益が好調だとしても、散財せずに税金の支払いを終えるまでは、気を抜かないように心がけましょう。

まとめ

いかがだったでしょうか。

会社はもちろん個人事業でも、黒字倒産は起こり得ます。

倒産のことなど考えたくありませんが、売上が順調な時ほど、今一度気を引き締めなおすように注意しましょう。

終わり。